Vilka är de enkla måtten på hur Apple går? Svaret måste vara försäljningen av iPhone och iPad samt vinsten per aktie. Detta är vad analytikerna och marknaden kortsiktigt använder för att värdera Apple. Problemet är bara att detta inte säger särskilt mycket eftersom det är den långsiktiga lönsamheten man vill veta, inte trivia-liknande fakta om situationen just idag.

Ett bra exempel kunde vara att ta senaste kvartalets resultat och räkna om det med förra julkvartalets bruttomarginal. Senaste kvartalet genererade en vinst på 13,1 miljarder precis som förra året, men bruttomarginalen var bara 38,6 % mot 44,6 % förra året, vilket gjorde att bruttoresultatet, liksom nettoresultatet blev identiskt (ung. 21 mdr). Med 44,6 % marginal men årets omstättning på hela 54,5 miljarder blir bruttoresultatet däremot 24,3 miljarder och om man räknar, vilket man måste göra, med att alla andra kostnder förutom skatten (26 %) är oförändrade landar vi på ett nettoresultat på 15,5 miljarder, vilket ger en vinst per aktie på 16,3 dollar.

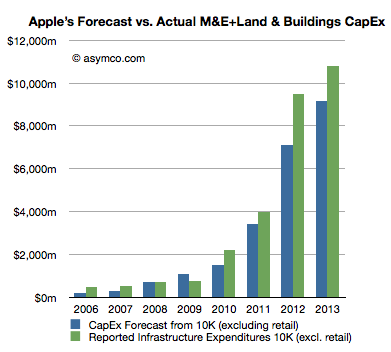

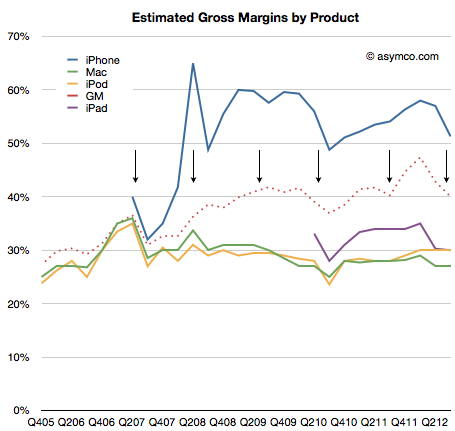

Någon kanske tycker att detta är en meningslös uträkning eftersom kostnaderna ju verkligen var så höga som Apple rapporterade, men då missar man poängen. Apples vinst var detta kvartal så låg som den var inte pga någon tappad försäljning eller svårighet att växa i största allmänhet som så många kommentatorer har gjort gällande, utan den var så låg framförallt för att Apple just nu håller på och investerar oerhört tungt i nya produkter och ny produktionskapacitet. Naturligtvis spelar en sänkt marginal på iPad också en roll då en del kunder väljre denna istället för den stora med bättre marginal, men det är dessa ofattbart stora investeringar som driver resultetet upp och ned till synes okontrollerat eftersom avskrivningarna, vilka påverkar kostnaden för sålda varor i resultatrapporten, slår igenom direkt och ojämnt beroende på investeringstakten. På årsbasis jämnas detta ut och vi ser hur investeringarna växer i en snabb men ganska jämn takt.

För ett år sedan (december- och marskvartalet) nådde marginalen en topp tack vare att iPhone 4S var nästan identisk med iPhone 4 och man därför kunde återanvända väldigt mycket till denna och investeringarna i ipad mini hade troligen inte kommit igång på allvar. Marginalen blev då 44,7 % följt av otroliga 47,7 % i marskvartalet.

Sen var det slut på det roliga. Investeringarna i iPhone 5 och iPad mini tog fart (liksom möjligen även andra ännu okända produkter) och i junikvartalet hade marginalen sjunkit till 42,8 %, vilket som sagt följdes av 38,6 % nu i julkvartalet och man flaggar nu för ännu något lägre marginal i nästa kvartal. Som jag skreev i förra inlägget kan man se hur investeringarna i iPhone varje gång trycker ned maringalerna (idag påverkar förstås iPad och eventuellt också någon okänd framtida produkt att döma av storleken på investeringarna):

Summan av detta är dock inte att Apple kommer att fortsätta att ha sjunkande marginal som så många tror idag, utan att i takt med att man kommer upp till en högre försäljningsnivå tack vare dessa investeringar, oavsett det genereras av idag existernde produkter eller framtida så stiger marginalen igen. Kanske inte till 47 % men i alla fall säkert fem procent högre än idag. Detta kommer att ge massiva vinster för Apple och därmed dess ägare.

Jag håller med Dig helt och hållet att det är de långsiktiga trenderna som är det viktiga. Med det sagt tycker jag dock inte att rapporten är så dålig som många säger.

SvaraRaderaVisst, ej veckojusterad vinsttillväxt uppgår till ungefär 0 % y/y. Men, som jag brukar säga, vinst är bara ett framräknat belopp som avgör hur mycket skatt bolaget skall betala och har lite att göra med aktieägarvärde (t.ex. AOIL: hög vinst, negativt aktieägarvärde). När det gäller Apple skulle jag säga att resultaträkningen är sämst på att bedöma hur det egentligen går för bolaget; både balansräkningen och kassaflödesanalysen är betydligt bättre.

Balansräkningen

Apples kassa har vuxit med 13,2 procent (upp från $129/aktie till $146/aktie) under det gångna kvartalet. Detta trots att $2,493 miljarder delats ut genom aktieutdelning samt att $1,95 miljarder använts för att köpa tillbaka aktier. I balansräkningen fortsätter Apple att ”gömma” vinster i posterna deferred revenue och deferred tax liabilities.

Kassaflödesanalysen

FCF är upp 21 procent y/y.

Både balansräkningen och kassaflödesanalysen sänder helt andra signaler än vad den inte sällan missvisande resultaträkningen gör. Det är inte så mycket en fråga om att tillväxten minskat, det är snarare en fråga att upptäcka var tillväxten är bokförd.

Helt rätt allting du skriver. Att man t.ex. räknar med skatt på vinster i utlandet som man måste beskatta om man för in dem i USA medan man sagt att man inte kommer att föra in dem i USA är ju inte annat än bokföringsteknik.

RaderaDet är synd och skam att man oftast inte tittar på kassaflödet när detta är långt mer sant än resultatet, som du skriver. Man lär så länge man lever.

(Ditt inlägg hade missuppfattats som skräppost av Blogger, därav den sena publiceringen).

Hmm, de procentsatser du skriver är väl bruttomarginaler? Dvs. intäkter minus kostnader för producerade enheter delat med intäkterna. Ökade investeringar påverkar inte dessa siffror. R&D hamnar på en senare rad och investeringar i fabriker etc. syns bara genom avskrivningar, också de på en senare rad.

SvaraRaderaDet som kan påverka, när man har många nya produktlinjer, skulle kunna vara att de nya linjerna har lägre lönsamhet initialt om man har volymavtal där komponentpriser sjunker efterhand som volymen ökar. Det jag tror många är oroliga för är att exempelvis iPad Mini har en lägre marginal mer permanent. Här pratar vi om en enhet med inte alltför komplexa komponenter, man valde ju exempelvis bort retina-display.

Jag kanske inte var så tydlig- Detta gäller de avskrivningar av kostnader som Apple har för de maskiner och andra verktyg de äger men ställer i leverantörernas fabriker, dvs kostnader som de i annat fall hade fått fakturerade från leverantörerna som pris på varan. Att Apple tar dessa kostnader på sin balansräkning gör att leverantörerna har råd att ta sig an så enorma beställningar som Apple gör nuförtiden.

RaderaDessa kostnader går under GOGS enligt GAAP:

"Indirect Costs, including

Manufacturing materials and supplies

Labor (for workers who actually touch the product)

Costs to store/wholesale the products

Depreciation of equipment used to produce, package, or store the product

Salaries of administrators, managers overseeing production

Equipment used for administrative work (not production)"

Kostnaden för lasersvarvar (Apple är i särklass största köparen av dessa) för att skära i aluminium för t.ex. Air och iPad har varit enorm för Apple. Liksom, som du säger, andra komponenter är dyra i början men blir mycket billigare med tiden.

OK, tack, då hänger jag med i resonemanget.

Raderahttp://www.zerohedge.com/news/2013-01-27/600-billion-trades-four-years-how-apple-puts-even-most-aggressive-hedge-funds-shame

SvaraRaderaIntressant Blog på Zerohedge om Braeburn Capital. Slutsatsen är uppåt väggarna men annars en intressant genomgång.