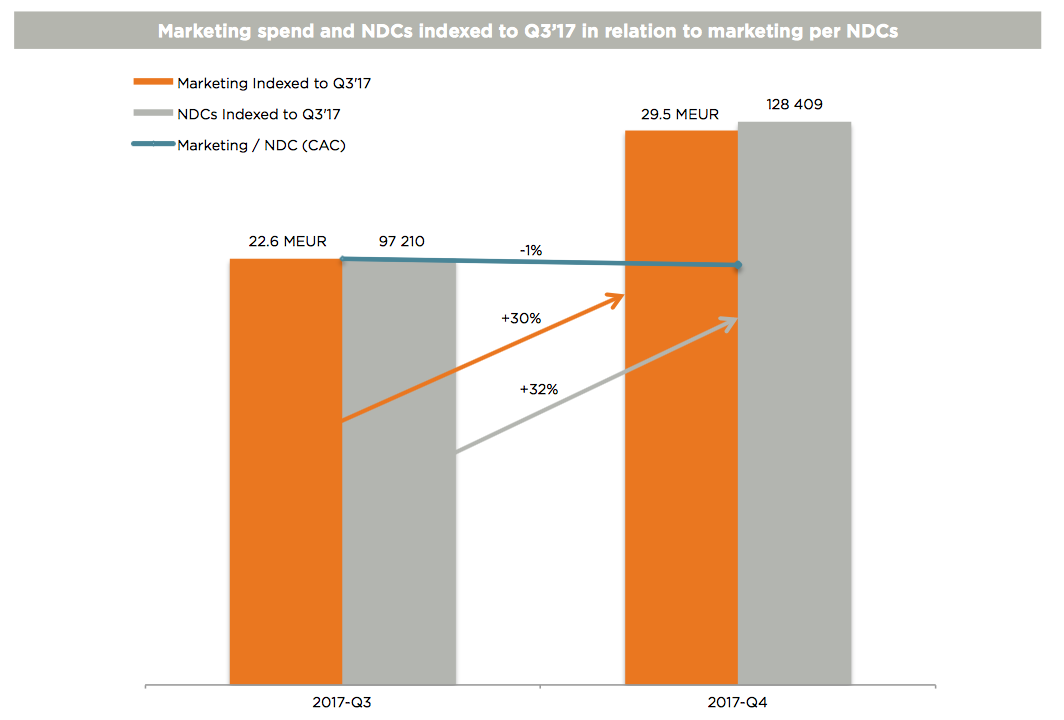

Fortnox lämnade nyligen sin Q4:a och om man ska sammanfatta riktigt kort så var det business as usual. Igen. Det är precis det vi vill se och det visar att man har en väldigt robust affärsmodell. Mest talande är hur stadigt antalet kunder ökar:

|

| Bild från @ramlars77 (Niklas Ramstedt) |

|

| Från rapporten, observera att det högra diagrammet är inklusive avskrivningen. |

Helåret visar rakt igenom starka siffror och resultatet per aktie steg med 46 % till 82 öre. Utdelnings höjs från 20 till 25 öre.

Sammantaget anser jag alltså att bolaget är i utmärkt skick, man ökar stadigt antalet kunder och får dessa kunder att köpa mer. Trots stora investeringar ökar resultatet i snabb takt eftersom skalfördelarna är mycket stora i denna verksamhet. Jag tror att Fortnox kommer att vara ett betydligt större bolag om några år och ser fram emot att vara med på resan, även om detta är ett av mina mindre innehav.

Se tidigare inlägg med Fortnox.