Visar inlägg med etikett Kopparbergs. Visa alla inlägg

Visar inlägg med etikett Kopparbergs. Visa alla inlägg

tisdag 28 augusti 2018

Någonting är ruttet i Kopparberg

Ägarna i Kopparbergs har prövats hårt de senaste två åren sedan en väldigt fin trend, som jag för övrigt ju själv hoppade på, under året fram till Brexit-omröstningen midsommaren 2016 bröts av densamma. Effekten lindrades då av att man terminssäkrat pundet när det sjönk som en sten men med tiden kröp resultatet av den ogynnsamma valutan ikapp i rapporterna och vintern och våren i fjol var inte så kul läsning.

I år är det många som har hoppats på en comeback i takt med att pundet har stigit rejält mot kronan och vi ju som bekant har haft en sagolik sommar i Nordeuropa samt att första halvan av VM spelades i slutet av perioden. Aktien har klättrat från vårens kurser långt under 200 kr upp till över 245 innan dagens rapport. Förväntan i luften med andra ord.

Dessa förväntningar kom rejält på skam med rapporten. Kursen föll med uppåt 15 % men har nu repat sig rejält. Detta med all sannolikhet för att värdeinvesterare hoppats hitta värde därnere någonstans. Det är bara kattguld som glimmar dessvärre.

Försäljningen ökade i kronor med endast 12 % och vinsten med 12,5 %. Talande nog nämns ingenting om försäljningen i Storbritannien, deras viktigaste marknad som man förra året förklarade hade ökat med 17 %. Istället nämner man plötsligt en marknadsandel på 38 % utan att ange någon jämförelse. Svårt att dra någon annan slutsats än att man tappar försäljning och marknadsandel.

Att tappa volym på en marknad som lika uppenbart måste ha sålt betydligt mer cider i maj och juni i år är allvarligt. Det kan inte gärna bero på annat än att de idag har allt svårare konkurrens på sina största marknader. Detta kan jag helt anekdotiskt intyga då man ser Rekordelig och de utländska kopiorna överallt runt Medelhavet och i England.

Jag har själv haft turen att lämna i hyfsat tid, delvis tack vare att jag erbjöds en premie i höstas för större delen av min post i denna tunt handlade aktie, men även för att jag som jag skrivit om flera gånger tidigare har blivit alltmer skeptisk mot Kopparbergs. Jag tror att de skyndade alldeles för långsamt när de inte satsade på Medelhavet på bred front långt tidigare. Även om UK har varit en fantastisk resa för dem så är det ju, som de själva skrev i våras, vid Medelhavet som solen finns och därmed den mycket långa säsongen.

Tredje kvartalet kommer med all säkerhet att öka vinst och omsättning, troligen mer än Q2 då både vädret och pundet varit om möjligt ännu bättre men det ändrar inte att jag inte vill äga aktien.

Jag är glad att äga det snabbväxande Hernö istället som jag kommer att skriva om i slutet av veckan efter deras rapport som kommer på torsdag.

torsdag 28 december 2017

Året som gått (1 av 2)

Året som gått har varit mitt utan tvekan bästa i absoluta tal, i procent var dock 2009 mitt bästa (lästips!) förstås tack vare mitt stora bet på Swedbank i kölvattnet på Finanskrisen. Jag kommer här att gå igenom hur hela året gått för mig och publicerar även en krönika i morgon fredag på Tradingportalen kl. 9:00 med en genomgång av de rekar jag givit där sedan starten i maj.

Året började avvaktande för mig, jag insåg att jag suttit på flera aktier i många år. Nu när jag kan lägga mycket mer tid på investeringarna så måste jag ju rimligen lyckas bättre än tidigare då jag investerade på fritiden. Just möjligheten att inte kompromissa med tiden har gjort att jag kunnat besöka t.ex. Kopparbergs stämma, träffa Evolution Gaming och överhuvudtaget kunna gå på presentationer och event under året. Detta har varit guld värt för mig och utan tvekan bidragit mycket till årets fina utveckling.

Jag ägde vid årets början huvudsakligen Swedbank, Kopparbergs, Apple, Starbucks och Handelsbanken. Inte de mest spännande aktierna kanske, med undantag för Apple som i vanlig ordning hade varit volatil och just då fallit brutalt ner mot 90 dollar pga att iPhone 6S inte blivit samma succé som iPhone 6.

Jag har nu helt lämnat bankerna och minskat rejält i både Kopparbergs och Starbucks som känns mindre lockande idag än de gjort tidigare. I Kopparbergs följer jag utvecklingen noga men det känns inte sannolikt att jag köper förrän aktien har fallit mer eller bolagets idag ganska trista utveckling bryts.

Det första bolag jag hittade var Catena Media, helt tack vare Börspodden som sände ett intervjuansvnitt med dåvarande VD i början av året. Jag läste på en massa om affiliatesindustrin som jag tidigare hade mycket begränsad koll på. Ganska snart insåg jag att detta var ett fantastiskt tillfälle att köpa ett bolag som låg helt rätt i tiden och visste om det. CTM har som bekant varit en volatil aktie under året och straffats av en omläggning av intäktsmodellen, en placing av en liten del av huvudägarens aktier och ett VD-byte.

Väldigt tydligt för mig var dock att efter några veckor av läsning och kontakter med VD och andra personer med kunskaper om branschen så kunde jag så uppenbart mycket mer än de allra flesta om både branschen och företaget. Även mer än många av dem som har som jobb att följa bolaget. Det var nästan skrämmande, men samtidigt intressant, att se hur fördomsfulla och illa pålästa många av de som kommenterade bolaget var. Catena själva har dessutom talat om hur svårt de haft att förklara vad de egentligen gör för marknadsaktörer som fondförvaltare. Bolaget påminner i detta hänseende lite om Apple där det är lika gigantisk skillnad i kunskapsnivå mellan de trogna aktieägarna och utomstående.

Efter ett överdrivet påstående i DI om hur farligt beroendet av Google var för bolaget citerades detta flitigt av andra. Sedan påstods i en mindre lyckad analys i höstas att bolaget var alltför skuldsatt och i sociala medier baissades aktien av mer ljusskygga personer som satt på blankningar som de inte redovisade för sina läsare. Dessa blankningar, eller för den delen de negativa analyserna, blev inte så lyckade när bolaget överhuvudtget hade ett väldigt starkt år och som väntat (av mig och andra engagerade aktieägare) visade ett fint tredje kvartal och höll en kapitalmarknadsdag som var väldigt övertygande. Jag tror att 2018 kommer att bli ett mycket lyckat år för Catena.

Strax efter Catena så fick jag på egen hand upp ögonen för LeoVegas som jag tyckte hade en märkligt låg kurs i förhållande till bolagets utveckling sedan IPO:n ett år tidigare. Det var för mig helt uppenbart att aktien snart skulle ta fart i takt med att bolagets tillväxt gav möjlighet att bära de mycket stora marknadsföringskostnaderna samt att spelutredningen gav klartecken till privata aktörer i Sverige. Så blev det också och min vinst blev väldigt fin när aktien gick från mitt första köp på 37 kr till nu runt 85 kr. Jag har ökat ganska mycket, i vanlig ordning framförallt när aktien har fallit.

Efter många diskussioner med kunniga investerare och inte minst när jag testade LEO:s tjänst hittade jag Evolution Gaming tidigt i våras och började köpa i mars. Aktien och företaget har gått som tåget och var enligt SvD årets bästa aktie på Stockholmsbörsen. Efter att ha besökt företaget i höstas är jag ännu mer övertygad av hur bra de sitter för att fortsätta växa länge till. Väldigt imponerade och troligen en aktie som kommer att fortsätta stiga nästa år. Även här gavs tillfällen till köp när aktien handlades ner på en placing. Lite som att stjäla godis från barn fast utan det dåliga samvetet.

Nästa del av min årsgenomgång kommer i morgon fredag.

onsdag 29 november 2017

Kopparbergs rapport i morgon

Kopparbergs visade förra kvartalet att man fortsätter sin fina utveckling men jag beslutade då att minska mitt innehav när det kändes som att det är väldigt mycket pundkursen som styr aktien. Jag har kvar den som ett av mina fem mindre innehav och ökade lite idag på förhoppningen att vi nu kan börja lägga brexit-fadäsen åt sidan och återigen se fina resultatökningar.

Affären är helt intakt och det är min bestämda tro att aktien kommer att repa mod. Jag tror att rapporten kommer att bli fin men dessvärre, vilket visade sig i de två senaste kvartalsrapporterna så är det till stor del företagets valutasäkringar som avgör en hel del i det korta loppet.

Ett annat välkänt problem är VD:s tystlåtenhet som tillåts vid nuvarande listning men vore otänkbar på Stockholmsbörsen. Viss förbättring har märkts senaste tiden genom att man kommenterat försäljningsutvecklingen i Storbritannien och betonat denna marknads mycket stora betydelse för resultatet.

Det långsiktiga caset är mer än intakt även om oron för vad Brexit kan komma att medföra för handelsvillkor tynger aktien och jag kommer att fortsätta äga just långsiktigt. Som jag ser det är det otänkbart att Theresa May och UK kommer att gå ur EU utan en överenskommelse om förtsatt tullfrihet osv. De hade ingen aning vad de gav sig in på när de (ok, 2 % marginal är knappast ett starkt mandat) påhejade av nötter som fortfarande tror att vinsten i Andra Världskriget gör dem oberoende av andra och inte som ”européerna”* röstade för att gå ur EU. De klarar sig inte på något sätt själva och de håller sakta men säkert på att inse det. Vi kan alltså räkna med fortsatta fina möjligheter för Kopparbergs att sälja i Storbritannien.

*Som historieintresserad blir debatten om det egna landets förträfflighet och bättre än andra länder i UK och USA och de ständiga referenserna till Andra Världskriget rätt bisarra idag och inte bara för att de uttalas av folk som inte var födda då. Storbritannien hade slutit fred med Tyskland efter Frankrikes fall om inte Churchill hade fått regeringen på andra tankar, Storbritannien hade inte haft en chans att vinna mot Tyskland utan USA och USA i sin tur hade aldrig gått in i kriget om inte Japan hade anfallit dem samt därefter väldigt sannolikt inte förklarat krig mot Tyskland om inte Hitler hade varit dum nog att förklara USA krig.

torsdag 31 augusti 2017

Kopparbergs och valutan

Jag har ägt Kopparbergs i ung. 18 månader nu och det är som jag alltid säger ett fint och framgångsrikt svenskt företag. Dock känner jag mig mindre lockad av aktien idag efter att ha sett gårdagens reaktion på en fin rapport än tidigare eftersom det känns som om kursen mest har blivit en funktion av GBP-kursen. Detta lär jämna ut sig över tiden men frågan är när detta sker eftersom pundet är så svagt nu.

Jag tror att min analys inför rapporten i det store hela var korrekt, men det är hedgarna mot GBP och EUR som spökar mer än lovligt med resultatet varför valutan fick så stor betydelse. Om man tittar på pundkursen de senaste tre månaderna och jämför med aktiekursen så ser man en mycket tydlig korrelation. Båda har fallit i en båge denna period trots noll nyheter från Kopparbergs.

Pundkursen rår vi inte på, den styrs förstås av den inkompetenta brittiska regeringens hantering av Brexit, ett i grunden omöjligt projekt som bara blir sämre av att regeringen desperat försöker övertyga väljarna och, bisarrt nog, EU om att de sitter på starka kort. Det gör de inte och May, som förstås inte kommer att bli långvarig, vet om det. Pundet kan alltså komma att falla än mer om det vill sig illa.

Kopparbergs aktie handlades väldigt optimistiskt förra året, även efter Brexit-omröstningen och alla verkade övertygade av att tillväxten skulle fortsätta. Idag vet vi att det blev så- man fortsätter att öka försäljningen i lokala valutor och ökade i UK med 10 % i Q1 och över 17 % i Q2 (17 % på halvåret).

Fokus har då som sagt istället kommit på valutan och marknaden är inte glad när pundet sjunker. Det liknar ganska mycket Boliden efter att folk slutat oroa sig för Finanskrisen. Då blev den, vilket VD också påpekade, mer eller mindre en spegel av valutakursen.

Jag har ingen annan aning om GBP-kursen mot kronan än att den förstås en dag kommer att vända upp. Dessvärre ger det mig mindre förtroende för aktiens utveckling det kommande året än vad jag vill känna för ett av mina största innehav. Detta ännu mer när vi ägare inte har någon aning alls om hur hedgarna slår när valutan rör sig.

Det känns t.ex. som att hedgarna var positiva i Q1 men betydligt sämre i Q2 eftersom det helt klart var mindre skillnad i GBP-kurs samt höjd EUR i Q2 medan omsättningen i SEK trots så stark underliggande försäljning ändå inte ville öka mer än 3 %.

Jag tror som jag skrev igår att hösten kommer att bli bra för Kopparbergs, det enda som kan störa detta är i vanlig ordning pundkursen och hedgarna- idag helt omöjliga att förutse.

Av denna anledning drar jag nu ned en del på min exponering i KOBR tillsvidare.

onsdag 30 augusti 2017

Kommentar till Kopparbergs rapport

Kopparbergs levererade en stabil rapport i morse med både rekordomsättning och -vinst. Det mest glädjande är förstås den fantastiska försäljningsökningen på den brittiska marknaden: 17 %. Det är, precis som VD alltid tjatar om, försäljningen vi ska hålla koll på. Så länge de växer den så klarar man av fall i pundet och liknande.

Valutan var enligt VD-ordet alltså ett sänke, vilket jag inte hade trott men detta beror sannolikt på deras valutasäkringar som troligen gav styrka i Q1 men drog ned resultatet i Q2. Så kommer det att vara och jag tror att man kommer att slå 2016 rejält i Q3 och Q4 tack vare lättare jämförelsetal efter Brexit-omröstningen och GBP-fallet som följde på detta i tredje kvartalet förra rået.

Det svaga kassaflödet verkar förutom investeringar bero på att man har större fordringar, vilket inte är så märkligt med tanke på försäljningsökningen samt förstås aktieutdelningen i majh.

En höjd utdelning, i vanlig ordning, är att vänta i vår.

tisdag 29 augusti 2017

Inför Kopparbergs rapport

Det är notoriskt svårt att förutse Kopparbergs rapporter då valutan, vädret och nylanseringar inte går att se med säkerhet, inte minst då valutorna hedgas på okänt sätt. Dessutom finns det uppenbarligen ytterligare faktorer som vi inte känner till då företaget är så snålt med informationen.

Inför morgondagens rapport känner jag dock att det finns flera skäl att tro på fina siffror. Om vi utgår från den stabila Q1:an och extrapolerar valutan så ser vi att jämförelsen med året innan denna gång är klart lättare. Även om vi om sagt inte vet något om hedgar så kan vi se att Q1 brottades med ett GBP-ras från runt 12,20 till 11,20 detta år, eller runt 9 % fall. Medan GBP föll under Q2 i fjol steg den i år och skillnaden mellan åren i Q2 ligger i häradet 11,80 mot 11,30 eller ett tapp runt 4,5 %.

Euron får vi inte glömma, vilket ju är lätt gjort med tanke på den vikt UK har. Euron har gått upp uppåt 5 % från Q2 2016, vilket gör att valutaskillnaden mot året innan totalt torde vara ganska liten och i vilket fall klart mindre än i Q1. Allt förstås givet ingen påverkan från hedgar.

Vädret är förstås oerhört viktigt för Kopparbergs och vi vet att den sena våren och försommaren var mycket fin i England (där folket i UK ju bor till största delen). Kopparbergs är dock mycket mer än UK förstås och vädret i övrigt verkar ha varit neutralt mot förra året.

I övrigt kan vi tänka på att i Q1 ökade försäljningen i lokal valuta i UK med 14 %, en trend som säkert fortsätter givet omlanseringen av Rosé, satsningen på mer cider på fat i restaurangledet samt att Kopparkeg som har bättre marginal än vanliga burkar i år skulle säljas i större upplaga mot i fjol samt i två smaker.

Jag tror alltså på en fin rapport och VPA över 4 kr/aktie på en nettoomsättning (efter avdrag för dryckesskatt) över 600 mkr, vilket vore det bästa resultatet i Q2 någonsin. Jag har ökat mitt innehav de senaste veckorna i hopp om höjd kurs, inte helt enkelt givet den tunna handeln men att kunna köpa på dryga 220 kr var alltför frestande för att låta bli givet ovanstående lovande faktorer.

Oavsett morgondagens rapport kommer jag att äga Kopparbergs så länge företaget utvecklas som det gör idag- dvs med stabil och ytterst kompetent ledning och god tillväxt på alla viktiga marknader. Det är ett fantastiskt företag- väldigt likt vad H&M en gång i tiden var.

onsdag 24 maj 2017

En dag i Kopparberg

Varje gång jag går på bolagsstämma påminns jag av hur nyttigt det är för att inte säga lönsamt för givet att resekostnaden till stämman är begränsad minst sagt om man bor i Mälardalen och den kunskap och insikt man får är mycket stor.

Gårdagens tur till Kopparberg var verkligen inget undantag trots en ganska lång tågresa. Kopparbergs andas verkligen framtidstro och framgång. Från VD och nedåt. Jag lämnade orten med tanken hur ironiskt det är att så otroligt många nu köper H&M som idag kämpar med näbbar och klor mot enorm konkurrens av alla slag på en marknad som sedan länge passerat bäst före-datum och endas genom extrem nyöppningstakt undgår sjunkande omsättning.

Samtidigt ifrågasätts Kopparbergs svårt hela tiden av hela marknaden trots en mycket rakare och bättre utveckling de senaste åren. Kopparbergs som uppenbarligen mycket enkelt kan t.ex. gå in i Cypern med hjälp av en lokal distributör (KEO, vars mycket nöjde VD var på plats idag och höll ett kort föredrag) och på kort tid vända uppochner på cidermarknaden där. Nu är ju inte Cypern världens största marknad men det känns rätt talande ändå.

Jag anlände till Kopparberg med tåg och gick igenom det pittoreska lilla samhället som fått ett enormt uppsving av bröderna Bronsmans beslut för 25 år sedan att köpa det nedlagda bryggeriet och vända det till en av Sveriges största exportsuccéer de senaste tio åren.

Det var väldigt intressant att få se allting på plats tillsammans med en ganska stor samling aktieägare. Ingenting jag såg igår på vare sig stämman eller rundvandringen var dock någon större överraskning, jag visste ju redan att Kopparbergs är välskött och expanderar, men känslan blev kanske "extra allt" av att vara där. Att se en ibland lite rörd VD beskriva den långa resan med många motgångar och framgångar längs vägen är något helt annat än att lyssna på en intervju.

|

| Systembolagets storsäljare "Kopparberg Pear" |

Riktigt intressant var att höra om den kreativa processen när de skapar nya drycker, hur de tänker om varumärket, hur man använder sin begränsade reklambudget. Hur man t.ex.fick enormt mycket gratisreklam av att ASDA vägrade köpa mer än 50 000 Kopparkegs inför förra sommaren vilka tog slut på två dagar och det blev ramaskri på nätet och i tidningarna. Man tillverkade inga fler utan lät larmet fortsätta medan man meddelade att man kommer tillbaka nästa sommar. Nu gör man det med två smaker och 180 000 kegs. Att man inte gör fler beror i sin tur på att man vill att det ska vara en exklusivare produkt som ska vara svår att få tag på. Vad kan då göra detta bättre? Jo att man har klart bättre marginal på kegsen...

Bryggeriet växer hela tiden, man har stadigt ökat lagret till idag väldigt imponerande storlek. Jag har själv arbetat en del med logistik en gång i tiden men detta var på en helt annan nivå. Vi fick också se deras nya kombivärmeverk där man går ifrån olja, som byggts på behörigt avstånd så man ska kunna expandera det vid behov, som är så effektivt att man kunnat få bidrag av Länsstyrelsen.

Nya produkter visades förstås och tanken bakom var och en av dem och man går därifrån med lite av den känsla man får av Apple- de här personerna vet precis vad de håller på med och de vet också att de bara är i början av sin resa runt jorden. Det finns invändningar mot Kopparbergs förstås, precis som med alla andra företag. Det finns också risker. Det lite larviga blir när kritiker uppvisar en attityd av typen: Ja, ja de säljer äckligt söt cider och har haft lite tur, de ska inte tro att de är något. Sådan kritik är absurd efter två decennier med fantastiska framgångar.

Jag menar förstås inte att Kopparbergs saknar problem och utmaningar. Pundet är ett sådant som man brottats med i tio år sedan man blev stora på den brittiska marknaden. Deras konkurrenter är jättar och har helt andra budgetar men Kopparbergs har ju lyckats väldigt bra på den kanske svåraste cidermarknaden att ta sig in på. Om jag får gissa lite så kommer man att kunna växa i många år till. Jag kan inte se några realistiska hinder för detta när deras produkt och varumärke är så starka och man är så bra på att hitta nya varianter på temat.

Eller som VD uttryckte vad som var hans största stolthet- De ligger mycket högt på listan över största öl- och cidermärken i Storbritannien, t.ex. långt över Heineken, trots att Kopparbergs har bland de högsta utpriserna till konsument. Det visar på styrkan i varumärket och kundtroheten.

Jag avslutade besöket med att prata med en anställd. Han bekräftade att rosécidern har blivit en succé (vilket jag fått höra tidigare) och bjöd på samma optimism och glädje över att arbeta på ett så expansivt och framgångsrikt företag.

Gårdagens Q1-rapport

Första kvartalet blev mycket bra för Kopparbergs. Bättre än jag vågade hoppas. Man överkom pundförsvagningen på knappt 10 % mot året innan genom att öka försäljningen ännu mer och det enda som stack ut var det mycket svaga kassaflödet. Detta förklarade VD i en intervju med att man ökar försäljningen mycket snabbt just nu, man har många nya produkter och man går mot säsongmässigt starkare kvartal vilket alltsammans kräver lageruppbyggnad.

Det är populärt inom investerarcommunityn att vara skeptisk. Skeptisk till allt. Ett nytt bolag växer omsättning och vinst åttonde kvartalet i rad? Tar snart slut! VIX-index lägre än någonsin? Ändå illavarslande! Bostadspriserna stiger i attraktiva lägen och 1 % ränta? Kraschen står för dörren! Kopparbergs bygger upp lager? De har problem att sälja!

Jag förstår inte hur alla de som bara ser orosmoln på himlen lyckas tjäna pengar. Själv äger jag bara utmärkta företag som drivs av fantastiska personer och betjänar med sina premiumprodukter en växande global marknad.

måndag 22 maj 2017

A passage to Kopparberg

I morgon är det dags för Kopparbergs stämma som jag förstås kommer att besöka, kanske lika mycket för själva stämman som för att besöka bryggeriet. Det ska bli intressant att få träffa ledningen förstås och överhuvudtaget bilda mig en uppfattning på plats om företaget. Efter besöket på LEO:s stämma i förra veckan som resulterade i en ökning av innehavet ska det bli spännande att se vad morgondagens intryck leder till för min del.

Kopparbergs rapporterar också sin Q1:a i morgon och fokus är som alltid på vad man säger om försäljningsutvecklingen i volym rensat för valutan. Som jag skrev om efter Q4:an blir de naturligt svaga vinterkvartalen långt mer drabbade av det intäktsbortfall i kronor som kommer av att valutan ett år tidigare var starkare än idag. Detta för att ett antal kostnadsposter är konstanta över året (avskrivningar t.ex.). Förlusten på lägre pund mellan 2015 och 2016 blev 50 miljoner kronor fick vi veta i årsredovisningen.

Om man jämför valutan mellan det då rapporterade kvartalet (mot året innan) och Q1 så har skillnaden mot året innan minskat vilket är positivt förstås men den låga försäljningen Q1 för också med sig att resultatet troligen blir rätt svagt.

Räddningen finns dock runt hörnet. Pundfallet avstannat och pundet har nu stigit en del. Om nuvarande kurs på 11,30-11,50 håller sig i år så kommer skillnaden mot 2016 att utjämnas och vi kan om försäljningsökningen från senaste kvartalet håller i sig se t.o.m. vinstökningar längre fram i år. Marknaden räknar inte med detta idag tror jag.

måndag 27 februari 2017

Kopparbergs och pundet

Det har varit bedrägligt enkelt att dra en rak korrelation mellan Kopparbergs svaga Q4 och pundkursen. Lite för enkelt dock då betydligt fler faktorer inverkar på det säsongsmässigt svaga Q4 (liksom ännu mer Q1:an). Det går därför absolut inte att dra några slutsatser i stil med att pundet ungefär halverar resultatet generellt över året!

Pundkursen

Att pundet är viktigt för Kopparbergs när 35-40 % av försäljningen sker i Storbritannien är ingen överdrift. Pundet har dock inte fallit fritt utan nådde sin botten i oktober, och VD sade i rapporten att den låga pundkursen "framförallt i Q4" var ett stort problem för jämförelsen.

Pundet har ett genomslag på intäkterna och på Finansiella intäkter och kostnader inkl. valutan (där de okända valutasäkringarna spökar). Detta ger lägre bruttoresultat; 437 milj. mot 467 förra året (-30 milj.). Men detta är inget nytt i Q4, redan i Q3 var bruttovinsten bara 571 mot 593 året innan (-22 milj.).

Det går inte att veta hur stor försäljningen i fast valuta är eftersom man inte meddelar detta och att utgå från råvarukostnaderna går inte eftersom dessa märkligt nog varierar rätt mycket från försäljningen kvartal för kvartal sedan länge.

Dagens kurs på mellan 11 och 11,50 är dock ungefär som 2014 och långt högre än 2013 då den bottnade för den gången. Den är lägre än för 12 månader sedan ännu ett tag om den ligger kvar på dessa nivåer varför den kommer att spöka i jämförelserna åtminstone de två första kvartalen i år.

Varför påverkan på Q4 och Q1 skiljer sig från sommarkvartalen

Eftersom bolagets försäljning är starkt säsongsdriven och Q4 och framförallt Q1 säljer avsevärt sämre än sommarkvartalen så blir det procentuella genomslaget på nettoresultatet mycket större när valutan äter upp en del av lönsamheten. Detta eftersom alla fasta kostnader tynger försäljningsmässigt svagare kvartal betydligt mer än de starkare Q2 och Q3. Det finns då liksom mindre att ta av.

Avskrivningarna på drygt 14 miljoner är nästan identiska under samtliga kvartal 2016, men i Q3 var dessa 14 miljoner bara 11 % av rörelseresultatet medan de i Q4 är 29 %... För persobalkostnaderna blir effekten ännu större- de var i Q4 med 68 miljoner större än resultatet före avskrivningar på 63 miljoner, i Q3 var de bara 37 % av detta...

Nästa kvartal kommer därför troligen att även det drabbas oproportunerligt mycket av pundet, men sedan kommer effekten att minska, dels av de skäl jag nämner ovan och dels av att pundet troligen inte kommer att vara lägre, ivf inte alls lika mycket lägre än året innan som hösten 2016. Det viktiga är att Kopparbergs säljer, valutorna kommer att fluktuera som de alltid har gjort.

Kassaflödet

Ingenting säger dock mer om hur ett företag går än kassaflödet. Som någon sade "Profit is an opinion, but cash flow is a fact". Hade fler ägnat "operational cash flow" hos Apple lite större uppmärksamhet så hade de lyckats bättre i sina analyser och precis samma sak gäller Kopparbergs. Den här bilden säger betydligt mer än några uppskattningar av hur mycket pundet påverkade resultatet i Q4:

torsdag 23 februari 2017

Kort kommentar till Kopparbergs rapport

Kopparbergs drabbades i Q4 som tidigare av GBP-fallet mot kronan. Det enda som överraskade var kraften i fallet denna gång men det beror med all sannolikhet på att valutasäkringar har löpt ut och detta gör förstås att det blir fördröjningar innan effekten kommer på allvar. Dessvärre har vi ingen som helst insyn i dessa hedgar och måste bara acceptera valutarisken i ett så exportberoende företag. Trevligt är förstås att pundet visat tendenser till återhämtning mot kronan.

Som jag skrev i förrgår är valutan inte det väsentliga utan försäljningsutvecklingen. Av allt att döma går det mesta Kopparbergs väg nu och hade vi inte haft Brexit-omröstningen hade uppenbarligen detta kvartal varit mycket starkt. Ledningen är de som vet allt vi inte vet och de höjer utdelningen rejält från 4,40 till 5,90.

Bättre guidning än så kan vi inte få.

måndag 20 februari 2017

Inför Kopparbergs rapport

En av mina största favoriter, Kopparbergs Bryggeri, lämnar sin bokslutskommuniké på torsdag morgon. Förväntningarna är att döma av kursutvecklingen på senare tid klart lägre än för ett år sedan och det finns bara en orsak- Brexit-omröstningen och den därefter fallande GBP-kursen. Detta är dock inte fundamentala faktorer utan fernissa.

Det viktiga är förstås omsättning och vinst- dvs att Kopparbergs växer och gör det lönsamt. Förra kvartalet ökadeförsäljningen på den allt annat överskuggande brittiska marknaden med 10 %. Detta doldes dock av ovannämnda valutanedgång men eftersom valutor pendlar upp och ned är det förstås just denna ökade försäljning som vi ska koncentrera oss på.

I kvartalet hände såvitt jag vet ingenting väsentligt men om man får vara lite optimistisk så tror jag att man fortsatte växa topline måttligt och fick 10-20 % vinstökning mot förra året. Detta skulle ge en mycket övertygande resultatökning på helåret till runt 12 kr och motivera en höjd (från 4,40) utdelning till 5,50 kronor. På torsdag vet vi svaret.

Fotnot: efter lite ytterligare räkneövning och givet en traditionellt återhållsam utdelningsvilja som sällan gått över tror jag att 5,50 kr är optimistiskt nog (tidigare 6 kr).

torsdag 24 november 2016

The signal and the noise

Kopparbergs rapport fick mig att tänka på boken "The signal and the noise" av Nate Silver, den mycket berömde amerikanske statistikern och opinionsundersökaren. Han talar där om vad som är "signal" och vad som är "brus" och hur viktigt det är att se skillnad på dem för att kunna göra korrekta förutsägelser.

Det väsentliga för Kopparbergs är förstås försäljningens utveckling och här var VD (förhållandevis...) öppen och berättade att försäljningen i Storbritannien ökade med 10 %. Vi saknar dessvärre fler detaljer men att omsättningen inte minskat mer trots pundets skarpa fall mot var det stod för 12 månader sedan ger stöd att anta att försäljningen utvecklas mycket bra generellt.

Den stora osäkerheten är valutan (se förra inlägget) för vi vet inte hur terminssäkringarna har påverkat resultatet eftersom dessa (förstås) är hemliga. Det skulle jag dock säga är "bruset" i rapporten. Detta eftersom Kopparbergs underliggande verksamhet är mycket stabil och lönsam, med över tiden allt bättre marginal, varför valutan är allt annat än kritisk för företaget.

Vad som påverkas är de alltid så debatterade jämförelsetalen mot förra året men detta är övergående även om det förstås är möjligt att vi kan få en "dåligt" kvartal framöver då jämförelserna påverkas negativt, liksom vi förstås kan få ett fantastiskt kvartal hjälpt av valutavinster. Detta är inte väsentligt. Vi kan för övrigt också se att SEK/GBP var "onormalt" hög under 2015 jämfört med de senaste tio åren. Med tiden gör detta förstås att jämförelserna påverkas allt mindre av valutan, inte minst 2017.

Precis allting ser bra ut för Kopparbergs tycker jag. Man lanserar allt fler produkter med bättre marginal (större andel på fat istället för flaska till pubar, Fruit Lager, Kopparkeg, rosécider osv) samtidigt som man sakta men säkert lanserar i nya länder. Valutan kan man som sagt bara tillfälligt och delvis påverka och försäljning och marginal är de signaler vi ska koncentrera oss på. Vinstmarginalen hittills i år är dryga 17 % mot förra årets 15 % (mätt mot nettoomsättningen) vilket förstås är lysande och visar sig i en ökning av vinsten per aktie på 23 %.

Allt talar idag för att Kopparbergs gör ännu ett rekordår och höjer utdelningen.

tisdag 1 november 2016

Överreaktion i Kopparbergs

Givet det vi vet, vilket inte är allt, anser jag att vi har sett en klar överreaktion i Kopparbergs i höst (från runt 300 till 230 dvs ung. -25 %) varför jag nu ökar i aktien. Utan tvekan är marknadens mest betydelsefulla oro nu pundets försvagning även om andra kvartalets stillastående försäljning bidrar till det negativa sentimentet. Den senare kan dock till mycket stor del också läggas på pundets försvagning mot kronan.

Vi vet dessvärre inte särskilt mycket om Kopparbergs försäljning (per produktgrupp och geografiskt) eftersom ledningen kniper igen så vi får gå på överslagsberäkningar, men som Buffett brukar säga- det är bättre att ha ungefär rätt än helt fel!

Av olika uttalanden kan man förstå att den brittiska marknaden utgör ung. 35 % av försäljningen. Jag gör antagandet att svensk försäljning är ytterligare 35 % och övriga EU tillsammans med "export" (Australien, Sydafrika och USA mm) står för återstående 30 %, varav 5 % är exporten. Om vi för enkelhets skull antar att exporten är i USD blir påverkan ungefär som följer om vi helt bortser från eventuella vinster från valutakontrakt vilka vi inte vet en aning om (valutakursförändring sedan dagen före midsommar):

UK: -9,5 %, vikt: 35 %

EU+Exp: 7,5 % (dollarn är upp 10 %), vikt: 30 %

Sverige förstås oförändrat, vikt: 35 %

Man kan alltså enkelt se att pundets fall mot kronan nästan(!) tas ut av eurons och dollarns uppgång om vi håller oss till de senaste månaderna. På ett års sikt är dock påverkan klart större, typ -15 % på pundet vilket förstås påverkar de jämförelsetal vi ser just nu klart negativt och får därför större påverkan på tredje kvartalets jämförelsetal.

VD har också tonat ned pundets påverkan även om han förstås framhåller att det påverkar resultatet. (Se min kommentar till senaste rapporten här, samtliga tidigare inlägg om Kopparbergs finns här.) Pundets enorma styrka mot kronan förra hösten var dock en anomali och på sikt finns det ingen vettig anledning att tro att pundet skulle fortsätta att falla mot kronan efter så stora ras sedan folkomröstningen. Valutor går upp och ned men som VD också nyligen sade är försäljningen mycket stark vilket är det viktiga. Observera dock att på kort sikt lär aktien reagera klart negativt om intäkterna skulle falla ett kvartal, inte minst om det skulle hända i Q3-rapporten som släpps om tre veckor. Detta förstås för att det då skulle uppfattas som en trend.

Eftersom vi har så lite information att gå på blir det lite flummigt och jag måste fortsätta i samma anda genom att påpeka att vädret utan tvekan var mycket bra för Kopparbergs i Europa i år samt att man introducerat produkter med "bättre" marginal.

Jag har alltså svårt att se att tredje kvartalet inte kommer att bli godkänt, varför jag tycker att PE 21, dvs inte mycket högre än börsen på senaste 12 månaderna känns väl lågt. Visst kan jag få fel, men min slutsats är att marknaden har överreagerat på pundet givet det vi vetat de senaste månaderna samt att den tunt handlade aktien har bidragit till att en fjärdedel av värderingen gått upp i rök. Jag brukar ha rätt vad gäller överreaktioner i företag som jag känner väl varför jag vågar göra detta antagande nu.

Då Kopparbergs redan har tjänat in 30 öre mer än förra årets utdelning (4,70 mot utdelningen på 4,40) och vinsten per aktie hittills i år har ökat med 41 % (4,70 mot 3,34) törs jag även tro mycket starkt på betydligt höjd utdelning i år igen.

Min slutsats är alltså att caset är starkare än tidigare tack vare aktiens branta nedgång och började öka igår och fortsatte i dag. Jag kommer att fortsätta öka om inte aktien drar iväg för mycket. Mitt intresse är som alltid långsiktigt och då gäller det att passa på när kvalitetsbolag rasar överdrivet.

söndag 4 september 2016

Kopparbergs första halvår

Kopparbergs rapport var stabil på alla sätt men gav dem som bara ser på tillväxten skäl att sälja. Detta är troligen en förhastad slutsats och så väldigt typisk för kvartalskapitalism. Jag har arbetat lite för länge i lite för många företag där kvartalen har varierat utan att det för den skull har avslöjat särskilt mycket om hur företaget går för att dra förhastade slutsatser om att omsättningen föll med någon procent. Inte minst när GBP har fallit med ung. 10 % mot i fjol.

Kopparbergs bokslut och förstås ännu mycket mer kvartalsrapporter är notoriskt fåordiga om vad som ligger bakom resultatet och kassaflödet. Trots att omsättningen stod still ökade vinsten lite mysteriöst med nästan 30 % tack vare stora förbättringar inom Finansiella intäkter och kostnader inkl. valutakursdifferenser. Ökningen mot förra året var från -10,3 till +7,2 miljoner. Det lämnas ingen förklaring till detta så man kan förstås spekulera i lyckade terminssäkringar men VD håller fast vid att förbättringen kommer av bättre produktmix (dvs med högre marginal). Detta är troligen sant, men pga att pundet fallit har omsättningen inte ökat som den borde men man har tagit igen detta på terminssäkringen. Omsättningsökningen flyttas s.a.s. nedåt i resultaträkningen.

Vissa skillnader kan vi dock utläsa av rapporten och av externa källor:

- Starkölsförsäljningen på Systembolaget har fallit en del

- Pundet har som sagt sjunkit mot kronan (och värre blir det efter Brexit-omröstningen)

- Man satsar stort på att sälja mer på fat med klart bättre marginal

- Man har investerat stort i marknadsföring av Fruit Lager i UK och säger att det går mycket bra

- Kassaflödet för den löpande verksamheten är mycket starkare mot för ett år sedan, från investeringsverksamheten är det sämre men totalt klart starkare precis som vinsten

Jag vill som sagt inte dra några som helst negativa slutsatser av att omsättningen inte steg, vi har sett klart lägre omsättningsökningar än vinstökningar i många år hos Kopparbergs och i grunden är detta förstås ett tydligt tecken på ett sunt företag. Dock är detta förstås en av de saker vi ska hålla ögonen på under kommande kvartal och år, men inte stirra oss blinda på.

Jag skulle precis som alla andra önska större öppenhet från bolaget men så länge de alltsomoftast levererar fantastiska resultat är jag glad att mitt största innehav så diametralt skiljer sig mot de flesta andra tillväxt bolag. Det vill säga alla de företag som levererar många pressmeddelanden men få, om några, vinster.

Det är bara att höja sitt glas för ett av Sveriges bäst skötta företag.

fredag 8 juli 2016

Kopparbergs export

Kopparbergs inhemska försäljning (27 % av omsättningen 2015) är ganska lättanalyserad- öl och cider på Systemet samt direktförsäljning till krognäringen. På Systemet verkar man ha drygt 10 % av ölmarknaden och 20 % av "cider och blanddrycker" (den senare inkluderar Smirnoff-drycker och liknande som är mycket populära, andelen av cider är klart större).

Det är förstås inom exporten den stora tillväxten finns, eller snarare inom ciderexporten då deras försök att utsätta brittiska konsumenter för svenskt öl föll platt förra sommaren och bra var väl det då cider har klart högre marginal. Nästan all export skedde fortfarande 2015 till EU.

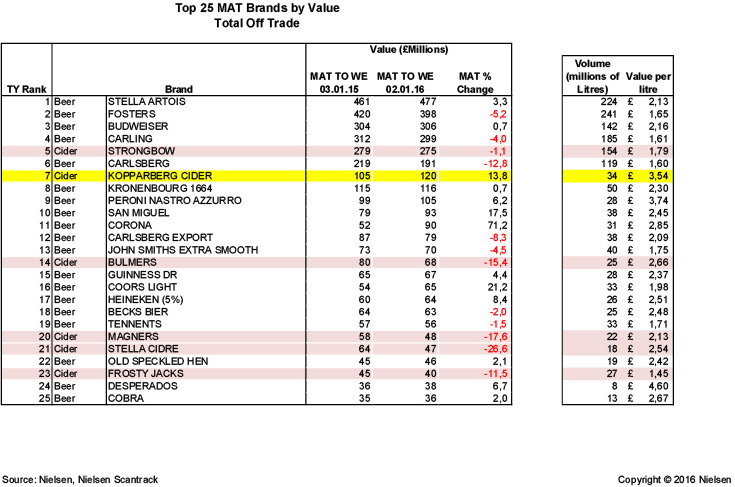

Omsättning och marginal är förstås det viktiga och det är svårt att hitta något att klaga på hur mycket jag än letar- omsättningen stiger mycket snabbt och marginalen är lysande, eller vad sägs om denna statistik från detaljhandeln i Storbritannien (se framförallt "Value per liter" längst till höger)?

Se vilka priser man uppenbarligen kan ta ut jämfört med Carling och Strongbow, dessa "äkta" cidervarianter... Detta ser man även i webshopparna för Tesco och liknande företag. Än bättre kan det förstås bli av deras satsning på cider på fat- framförallt mot pubar förstås men även som femliters partyfat. Det är alltså ingen tvekan om att Kopparbergs uppfattas och accepteras som en premiumprodukt i Storbritannien och troligen även i sina andra större exportländer.

Något som säkert har märkts i mitt Twitter-flöde (@Lou_Mannheim) har jag sedan ett par månader följt vad som skrivs med "Kopparberg" och "Fruit Lager" mycket noga. Detta är förstås ingen vetenskaplighet utan mest för att se hur Kopparbergs produkter uppfattas utomlands (läs Storbritannien). Att berusade ungdomar twittrar sina preferenser är inte det mest intressanta utan hur de som twittrar om "Kopparberg" verkar förhålla sig till märket.

Det är väldigt tydligt när man läser tweeten att Kopparbergs är ett "household brand", dvs det är så väletablerat att alla vet att det finns, precis som Starbucks och Coca-Cola (inga andra likheter, dessa är förstås oändligt mycket större), dvs oavsett om en enskild person tycker om det eller inte så är det en självklarhet bland andra stora märken man väljer mellan i affären och på puben. Man behöver ju inte tycka om Starbucks, men alla vet vad det är och har en åsikt om det och det är detta som ger oss kunskap om hur väl man penetrerat marknaden. Ingenstans har jag t.ex. läst en fråga om vad en "Kopparberg" är för någonting (dock massor av frågor om vad Fruit Lager är och hur det smakar.

Ett etablerat varumärke är värt otroligt mycket, det går inte att överskatta. Faktum är att det ständigt underskattas av analytiker och investerare. Har man en position på marknaden betyder det förstås ett "ansvar" att inte göra något fatalt fel, men framförallt ger det möjligheter att bygga vidare med mycket gratis från start. Den som t.ex. har en mycket positiv uppfattning om Starbucks och ofta går dit kan mycket enklare påverkas att testa nya drycker än om man vore en liten uppstickare med flyktig publik. Starbucks kan också sälja på sina trogna kunder mer exklusiva alternativ utan att de klagar så mycket på priset- de tycker ju om Starbucks så deras nyheter får ett "benefit of the doubt" i de flesta fall.

På samma sätt är det troligen för Kopparbergs nu på sina största marknader. Älskar man Kopparbergs cider så är man förstås nyfiken på t.ex. Fruit Lager, Frozen Cider och andra nyheter. Detta är en helt annan situation än vad ett mindre känt märke står inför när man vill växa. Bara ytterligare ett bra exempel på sådant som inte finns i balansräkningen men är ett jättelikt värde för ett företag, men väl värt att tänka på idag.

För mig som inte tycker om söta alkoholhaltiga drycker är det ändå, vilket jag tycker är intressant, helt uppenbart att man lyckas väldigt väl med sina produkter. Jag har nu provat Fruit Lager några gånger och alla andra drycker, även Frozen Cider av samtliga smaker. De är i princip alla väldigt välgjorda tycker jag. Söta, men inte för extremt, den torra Naked Apple är riktigt bra liksom Fruit Lagern. De vet vad de håller på med och det gör mig mindre orolig för att detta är en fluga som bara håller några år.

Kan man göra så bra drycker kommer man säkert att lyckas mycket väl med sitt senaste nyskapande projekt "Rosécider" som man lovar ska vara godare än (enklare) rosévin. Utan tvekan är det dock just nu Fruit Lagern som är det stora hoppet vilket framgår med all tydlighet av den mycket stora marknadsföringskampanj man genomför i Storbritannien (i Systembolagets Sverige bromsas detta rejält av vårt kära monopol då det bara sker "provförsäljning" i tio butiker, andra får beställa, att jämföra med att den idag säljs i tusentals butiker i Storbritannien).

Hur går då exporten idag? När ledningen är så sparsam med information får man köra lite kremlologi (ni som är för unga får slå upp ordet) och då finns det som jag ser det två intressanta citat. Dels har vi VD:s upprepade löfte om att avtalet med SABMiller är mycket viktigt för export världen runt och att största konkurrenten InBevs köp av SABMiller var en drömaffär för Kopparbergs eftersom de nu skulle kunna distribuera i ännu större skala med en så gigantisk partner. Det känns uppenbart att detta verkligen är mycket stort för Kopparbergs när en så fåordig VD uttrycker sig så tydligt.

|

| Dålig förlorare? |

Den andra är hur man på senare tid har uttryckt sig vad gäller hur stor del av exporten som är till Storbritannien. På stämman i maj sade han 45 % enligt samstämmiga uppgifter (jag var inte där) men efter Brexit-omröstningen sade han i Dalarnas Tidning att det var en tredjedel av exporten. Det är svårt att tro att detta är felsägningar (jag har frågat honom på mejl men inte fått något svar) men det är förstås möjligt att man efter att pundet fallit vill tona ned lite hur mycket man säljer där.

En optimistisk tolkning är förstås att någonting mycket positivt har hänt på övriga exportmarknaden, t.ex. genom ökat licensförsäljning via InBEV, vilket gör att man nu ser GB som en tredjedel. Svårt att veta och vi får se när nästa rapport kommer den 25 augusti, men jag är som tidigare mycket positiv även om det säkert blir fortsatt stora variationer mellan kvartalen.

måndag 27 juni 2016

Kopparbergs och GBP

När det stormar på havet ser man vilka som är nya i besättningen. Att döma av aktieintresserades diskussioner om Kopparbergs på Twitter och andra forum i helgen var det ingen hejd på vilka vinstfall och kursreaktioner som skulle följa på Brexit-omröstningen. Inte många rätt någonstans där jag tittade i varje fall.

Pundet är viktigt för Kopparbergs och en längre svacka i kursen mot kronan är förstås dålig för resultatet. VD skrev i senaste årsredovisningen att en procents lägre kurs för pundet (och EUR, men det måste vara klart mindre påverkan då försäljningen i UK är så stor) mot kronan sänker årsresultatet (räknat på 2015 års vinst och omsättning förstås) med nio miljoner kronor. Paniken är kanske förståelig när pundet (förstås) faller efter ett galet folkomröstningsresultat och ledarna i Storbritannien inte har någon plan för vad som ska hända nu men...

Pundet har "bara" fallit runt 5 % mot kronan, detta är med mycket stor marginal inom de årliga förändringarna de senaste fem åren (kanske 15 % upp och ned). Det är ju också just initialt och kan mycket väl vara en överreaktion. Ingenting säger alltså att detta skulle vara en permanent försvagning mot kronan.

Skulle vi räkna lite ovetenskapligt på en "permanent" försvagning på 5 % sänker detta alltså ett oförändrat resultat på dryga 230 miljoner kr förra året med maximalt(!) 45 miljoner. Ungefär hälften av de dryga 90 miljoner som vinsten ökade under 2015. Men valutor är som sagt aldrig permanenta så det går inte att se detta som en permanent försämring av intjäningsförmågan. Lägg sedan till att Kopparbergs har meddelat att de har börjat terminssäkra kursen, osäkert hur mycket, men ett visst stöd kommer av detta. Skulle dessutom EUR fortsätta vara stark mot kronan så reduceras förstås valutaeffekterna ytterligare.

Kopparbergs är ett tillväxtföretag som är MYCKET mer påverkat av hur deras nyintroduktioner, nu framförallt förstås Fruit Lager i Storbritannien, lyckas och hur vädret är i Europa på sommaren än svängningar i valutan. Man ska inte räkna bort valutans påverkan på resultatet på något sätt då man förstås är känslig för valutor som exportföretag och en långvarig försvagning av pundet skulle få kännbara konsekvenser för Kopparbergs men valutan är det enda resultatet av folkomröstningen! Det finns inte en chans i helvete att det kommer att införas tullar mellan UK och övriga EU (skriver medvetet "övriga EU" eftersom jag inte tror på ett formellt utträde) eller någonting annat som skulle kunna påverka Kopparbergs expansion i landet.

Jag köper idag på alla överreaktioner, eller som Kopparbergs säger...

onsdag 1 juni 2016

Skalfördelarnas magi

En av mina favoritfilmer är "Heat" (1996). I slutet av filmen erbjuder en polis frun till en av bankrånarna möjligheten att rädda sig själv undan fängelse för medhjälp och sin lille son undan fosterhem genom att hjälpa polisen att gripa hennes man. Efter att ha dragit förutsättningarna för henne konstaterar han kallt "I don't have to sell this to you. This shit, it sells itself."

En investering i Kopparbergs idag liknar detta tycker jag. Det säljer sig självt. Det är helt uppenbart att Kopparbergs inte bara växer extremt lönsamt, de gör det med säkerhet och vad som liknar nästan matematisk precision. Priset för detta företag som just ökade vinsten med 50 %, vilket snarare är typiskt än extremt även om detta är det svagaste kvartalet och därför inte alls lika intressant som sommaren förstås, är PE 25 på förra årets vinst. Aktiens utveckling de senaste två eller tio åren är helt ointressant, företaget besitter kvaliteter som är värda betydligt mer än så.

Det mest iögonfallande med Kopparbergs utveckling är inte den stadiga omsättningsökningen. Det känns ganska rimligt att drycker har en jämnare försäljning än mer trendkänsliga produkter som teknik och mode, och jämnheten i tillväxten känns för mig som att efterfrågan är mycket god och allt handlar om hur snabbt man bygger ut försäljningsnätverket och lanserar nya produkter på befintlig marknad. Detta gör man enligt VD i ganska långsam takt. Jag skulle därför tro att denna är mer eller mindre helt korrelerad till försäljningsökningen, dvs ung. 10 % per år.

Det iögonfallande är däremot att man så säkert, år efter år, ökar vinsten mycket snabbare än omsättningen. Man anger som skäl valutasituationen (men detta har man anfört år efter år och så stadig har inte valutautvecklingen varit denna tid) och att man som jag skrev i förra inlägget, styr produktionen mot alltmer cider med högre marginal än öl (vilket troligen är hållbart med tanke på hur populärt cider är och att tillväxten huvudsakligen sker i utlandet) men jag tror också att vi har att göra med stora skalfördelar här. Detta är typiskt för bolag som nått en viss storlek, t.ex. Starbucks, H&M och Apple för att nämna egna innehav, och nu har kapacitet att växa alltmer lönsamt när fasta kostnader slås ut på fler enheter och produktionskapaciteten är uppbyggd. Inget trolleri med detta, utan helt enkelt så som det ska vara.

Magin är snarare hur stadigt och nästan utan undantag man lyckas öka vinsten så väldigt mycket mer än omsättningen i många år (Starbucks t.ex. ökar den typiskt "bara" dubbelt så mycket som intäkterna). Sedan 2007 (nio år) har detta varit fallet alla år utom två, dels när vinsten föga förvånande rasade (-41 %) 2008 och dels 2012 (+2 %) när man hade i två år gjort mycket stora investeringar men framförallt under "övrig extern kostnad" hade en mycket hög kostnad, vilken inte redovisades tillfredsställande i bokslutet. Övriga år har omsättningen som sagt ökat med typ 10 % medan vinstökningen har varit 35 %, 86 %, 90 %, 65 %, 30 %, 55 % och 54 %. Samtidigt har räntabiliteten på eget kapital de senaste fyra åren varit 42 %, 46 %, 56 % och nu senast ofattbara 61 %. Man kan alltså ana en trend...

I princip alla analytiker verkar stämma in i att detta inte kan hålla i sig och visst, räknar man riktigt lång sikt, är det förstås omöjligt som allt annat men säg att det håller i sig i "bara" fem år till. Det känns mer troligt än osannolikt givet styrkan i varumärket och den titanstarka historiken. Med fem års tillväxt som de senaste fem åren skulle Kopparbergs vinst år 2021 vara 1,74 miljarder, vilket ger en vinst per aktie på 84 kr (PE 3,3 på dagens kurs). Knappast någon omöjlighet men även om vinstökningen vore hälften av vad den har varit 2010-15 skulle vinsten (förstås) vara 42 kr och utdelningen sannolikt långt över 20 kr (YoC 10 % på dagens kurs).

Dessvärre verkar vissa analytiker enbart titta på på siffrorna. Bolag är inte deras bokslut och rapporter, dessa är bara ögonblicksbilder med begränsat innehåll. Företag är organismer och sådana är extremt komplicerade och väldigt olika sinsemellan. Många går under mer eller mindre snabbt medan vissa blir H&M och Disney. Väldigt mycket av den styrka ett företag har syns inte i vare sig resultat- eller balansräkningen. Det finns ingen post för hur bra VD eller övrig personal är, varumärket lyser också med sin frånvaro och ingenstans framgår det heller hur mycket man kan växa med nuvarande anläggningstillgångar (om man inte tar upp detta t.ex. i VD-brevet- glöm det från Kopparbergs). När jag en gång i tiden arbetade på HP kändes det så tydligt att detta var ett företag på dekis. Innovationskraften var förlorad och man försökte tjäna pengar på gamla produkter som skrivartoner och PC och digitalfoto skulle bli den nya storsäljaren... Jämför det med hur det måste ha känts att arbeta på Apple 2001-06. Samtidigt handlades HP aktien upp av en oförstående marknad.

Det är ofta oerhört dyrt och komplicerat att genomföra stora produktionsökningar eller bara att ersätta befintlig utrustning och t.ex. datorsystem. Företag som tack vare ledningens skicklighet och tack vare att den verksamhet man bedriver inte är så komplicerad i sig, klarar av produktionshöjningar utan exploderande kostnader eller störningar i den existerande produktionen är väldigt mycket mer lönsamma än de andra. Dessutom lever de betydligt längre. Det är dessa företag man måste hitta, köpa och behålla så länge de fortsätter att leverera. Att använda ordet "dyrt" så fort ett företag har ett PE högre än ett gammalt verkstadsbolag är att helt missa träden för att skogen står i vägen.

This shit sells itself.

Prenumerera på:

Inlägg (Atom)