Mina bästa affärer, alla kategorier, har jag gjort när jag har vågat ta tillvara tillfällen som plötsligt uppstått i en enskild aktie. De allra bästa av dessa har varit när nedgången inte har varit bred, dvs en allmän börsnedgång, utan har varit mer specifik för branschen, eller allra helst, ett visst företag.

Jag har på samma sätt gått miste om massor av affärer som hade blivit mycket bra om jag bara hade haft pengar tillgängliga och inte bundna i aktier som jag tycker för mycket om för att sälja. Jag funderar därför alltmer på om jag borde minska ned mina innehav eller göra mig av med något för att kunna ta tillvara på de chanser som marknaden serverar regelbundet.

Det är väl ingenting som inte känns intuitivt rätt i att man tjänar pengar på att utnyttja våldsamma överreaktioner och någon kanske tänker att det är rena självklarheter, men fundera i så fall på hur du själv brukar känna dig när en viss aktie har fallit handlöst under några dagar eller veckor på dåliga nyheter. Känner du dig självsäker i din analys att detta verkligen är en överreaktion som kommer att korrigeras med tiden, eller tänker du att det nog måste ligga någonting i denna nedgång. Tror du att andra känner till saker som du inte vet varför nedgången är helt rationell och kan följas av värre ras, eller vågar du "put your Money where your mouth is"?

I efterhand känns alla tillfällen självklara och man känner sig dum som inte hoppade på tåget. I spel är det ännu värre eftersom det hela tiden dyker upp tillfällen och man kan någon timme senare se slutresultatet bara för att banna sig själv. "Jag visste det!" Så är det förstås inte. Den som hoppar på allt som ser bra ut kommer garanterat att förlora pengar eftersom de vinster som görs äts upp av alla de förluster, ibland troligen stora sådana, som man gör när man inte är tillräckligt noggrann i sin analys samt inte är kall nog att avstå.

Några exempel på mycket bra affärer som jag har gjort vid nedgångar.

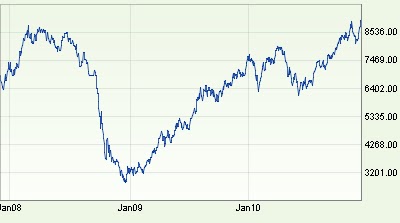

Swedbank 2009-16: Banken var groteskt undervärderad pga överreaktionerna i kölvattnet på finanskrisen och den stora exponeringen mot Baltikum där finansbubblan hade spruckit. Den bakomliggande intjäningen på den svenska marknaden var dock väldigt god och ganska opåverkad av krisen samt banken hade mycket starka huvudägare som "aldrig" skulle låta banken gå omkull varför konkursrisken inte alls var lika stor som marknaden trodde. Nedsidan var som alltid 100 %, men uppsidan var mer sannolik och 1000 % på sikt om banken kunde rida ut stormen och återgå till business as usual. Min första affär där jag tjänade sjusiffrigt netto (ingående beskriven här).

Boliden 2008-14: Bolidens aktie straffades galet mycket av finanskrisen av att zink- och kopparpriserna sjönk rejält samt att Boliden hade startat en stor utbyggnad av Aitik-gruvan innan krisen och marknaden trodde, helt felaktigt skulle det visa sig, att företaget skulle tvingas till en nyemission för att kunna betala alla investeringar. Aktien sjönk från 150 kr till 15 kr (jag köpte från 35 kr och ned till botten) och sedan steg den till 150 kr igen (ingående beskriven här).

Starbucks föll på två något svaga rapporter våren och sommaren 2012 från runt 63 dollar till dryga 40 (dela med två för att få nuvarande aktie). Jag köpte första posten på 46 och sedan fyllde jag på. Därefter steg aktien långt över 100 % men ytterligare bränsle kom av ren tur när dollarn steg.

Apple föll handlöst 2013, vilket jag har beskrivit här.

BP blev också ett bra tillfälle efter deras haveri, men det var ett långt mindre äventyr än de ovanstående, se här.

----

Gemensamt för dessa affärer var dock att jag hade pengar liggande eller satsade pengar som jag kunde få loss på annat sätt, ibland även efter aktieförsäljningar. Dock är det uppenbart att det är vid dessa tillfällen som jag har tjänat bäst. Det är inte när jag har köpt SHB eller H&M vid mer "normal" kurs, den senare min kanske sämsta affär när man räknar hur länge jag har ägt aktien och nettot idag inkl. utdelningar.

De gånger det har kliat i fingrarna det senaste året är framförallt följande:

BMW:s ras, första gången vid VW-affärens avslöjande ned till 72 euro, vilket kändes som urtypen för överdrift på marknaden. Smittorisken var väldigt låg och 20-30 % fall i aktien var absurt när BMW absolut inte var direkt inblandat. Ett par månader senare föll BMW än mer vid rasen i början av året, som lägst ned till 67, vilket förstås givet utdelning, PE och företagets utmärkta skick var absurt. Inga pengar- inga aktier...

LVMH:s nedgång i januari ända ned till 134 euro på just ingenting annat än allmän börsnervositet var ett jättetillfälle som jag kunde utnyttja lite grann genom att sälja Investor, men jag ångrar nu bittert att jag inte hade mer likvider...

Disney köpte jag första gången på 97 dollar i somras efter att de hade fallit som en sten från över 120 dollar på oro för sportkanalen ESPN. Sedan steg den nästan upp till 120 dollar igen varpå den sjönk i december och jag ökade runt 110 dollar genom att sälja Investor och NCC, vilket förstås inte hittills har varit en bra affär, men jag tror som bekant väldigt mycket på DIS varför jag är glad att jag har kunnat bygga upp en bra position och kommer att öka den med tiden.

Deutsche Bank kändes för en månad sedan som ett givet köp när den föll under finanskrisens nivåer till 13 euro, men dels för att jag inte hade pengar och, mycket viktigare, dels för att jag kände att jag inte hade tillräcklig kunskap och inte skulle hinna skaffa mig den (en bank är ju långt mer komplicerad än de flesta andra företag) så avstod jag dum som jag var. Felet var dock att jag inte har tid (alt. tar mig tillräckligt med tid) för att sätta mig in i ett så komplicerat företag snabbt och effektivt. "You can't get rich if you work all the time" som John Rockefeller sade, back in the day.

Jag vet inte om DB kommer att gå bra på sikt men det känns idag som om det var samma typ av överreaktion i februari som det var i tre av de svenska storbankerna våren 2009. Då var värderingen mycket lägre än i DB i februari men det var samma typ av rädsla- minsta risk för att en bank får finansieringsproblem eller problem med att hålla sina kapitalkrav gör att marknaden säljer i panik. Det lär dock komma fler sådana chanser i europeiska kvalitetsbanker med tiden.

Man ska var väldigt försiktig att ändra bra strategier, men det är tydligt att jag har, i vilket fall på marginalen, förlorat på att vara fullinvesterad. Det är helt omöjligt att veta hur mycket men det är ingen tvekan om att det är så. Att sitta med hälften likvider är däremot helt vansinnigt anser jag eftersom man ju alltid har en fördel av att äga bra aktier. Bara om man lurar sig själv och förtränger alla missade uppgångar i aktier man "tillfälligt" sålt eller kraftigt minskat sitt innehav i så kan man tro att det är en bra strategi för den som är bra på att hitta undervärderade företag. Är man däremot mindre bra på att hitta fina placeringar så är det förstås bättre ju mindre exponering man har. Ren matematik.