onsdag 27 februari 2013

Utdelningsaktier

Väldigt ofta får man höra att utdelningsaktier är bra eftersom utdelningen kan återinvesteras och på detta sätt skapa egen utdelning och allt snabbare kapitaltillväxt. Detta stämmer naturligtvis och borde lära många investerare (om det är rätt ord) att hålla sig borta från rena chansföretag som med all sannolikhet aldrig kommer att dela ut ett öre, dvs kommer att bränna alla ägarnas pengar på sin verksamhet.

Jag har börjat känna att utdelningarna är än mer viktiga för att värdera upp ett företag till en hyfsat rättvis nivå genom att aktien ju blir en kombinerad aktie och obligation när företag "alltid" delar ut, dvs marknaden bedömer att företaget kommer att dela ut allt mer i takt med att vinsterna ökar över tiden.

Jag behöver bara titta på mina större innehav för att få bra exempel på detta- Swedbanks strålande beslut att höja utdelningen från 5,30 till 9,90 har redan uppvärderat aktien rejält, Bolidens sänkning till 4 kr bidrog till att sänka aktien och att H&M nu i tre år har legat stilla på 9,50 bidrar till att hålla aktien tämligen stilla år ut och år in. Starbucks varje år höjda utdelning bidrar naturligtvis till att PE ligger på 30.

Jag tror att många underskattar utdelningens betydelse för marknadens värdering eftersom utdelningen ju bara är en liten del av kursen och för många aktier rör sig kursen ofta på kort tid med större summor än vad som delas ut per år. Jag själv har utan tvekan tagit för lätt på utdelningens betydelse för värderingen.

Eftersom utdelningen alltså blir som en obligation med årlig kupong på X kr kommer "kupongens" storlek av naturliga skäl att styra aktiekursen (allt annat lika) mot en rimlig direktavkastning. Rimlig förstås i förhållande till många faktorer, främst risken att företaget kommer att gå sämre i framtiden och den riskfria räntan.

Swedbanks aktieägare får just nu en kupong på 6,5 % på sitt innehav i ett mycket stabilt företag som dessutom växer långt över marknadssnittet just nu. Detta är inte rimligt när snittet på börsen för stabila företag som H&M, storbankerna och andra storföretag brukar ligga runt 3,5-4 %. Om inget oväntat sker så kommer Swedbank att fortsätta stiga i takt med att marknaden övertygas om att denna (eller högre) utdelning kommer att fortsätta ges.

Den enorma fokuseringen på Apples utdelning (idag 4*2,65 dollar) ska utan tvekan framförallt ses i ljuset av ovantsående resonemang eftersom de amerikanska direktavkastningarna numera är klart lägre än de svenska.

Skulle Apple t.ex. dubbla sin utdelning till runt 20 dollar per år, vilket verkligen inte är osannolikt givet att man tjänar runt 50 dollar per år och har världens i särklass största kassa på idag kanske 130 miljarder dollar, så kommer kursen att reagera. Något annat är bara möjligt om marknaden tror att vinsten kommer att minska, vilket knappast är sannolikt idag med tanke på att Apple, även om deras marginaler skulle sjunka ytterligare verkar i två av de snabbast växande branscherna (smartphones och plattdatorer) samt eftersom iTunes nu har en mycket stabil vinstökningstakt.

För att se det orimliga i dagens kurs behöver man inte några större kunskaper i matematik. Med 20 dollar/år skulle Apples direktavkastning vid dagens kurs runt 450 dollar vara 4,5 %, dvs mer än dubbelt så hög som S&P 500. Även om en viss rabatt är berättigad på tekniktunga bolag så borde om inte annat den enorma kassan lugna marknaden vad gäller utdelningens hållbarhet och troliga ökning över tiden.

torsdag 14 februari 2013

Massans rörelse

"...the rising price has on its own generated additional buying enthusiasm,

attracting purchasers who see the rise as validating an investment thesis.

As "bandwagon" investors join any party, they create their own truth -- for a while."

Ovanstående skrev Buffett om guld i en som vanligt mycket läsvärd artikel i Fortune för ett år sedan som även inkluderades i hans brev till aktieägarna 2012.

Det upphör aldrig att irritera mig hur så många marknadsaktörer, även kunniga yrkesmän, av en uppgång (eller nedgång) i en aktie drar slutsatsen att företaget har (alt. saknar) framtid, istället för att titta på hur företaget går. Detta är vansinne!!

En akties utveckling på kort tid, framförallt om inga trovärdiga nyheter har presenterats, är helt oberoende av företagets långsiktiga intjäning. Aktier handlas på rykten och halvsanningar, påverkas av räntans utveckling, tillgången på kapital och riskaptiten på marknaden m.m. m.m. Det finns ingen säker korrelation på kort sikt mellan t.ex. en akties uppgång och att företagets utsikter verkligen har förbättrats. Ingen!

Den som vill se vansinnet på nära håll kan titta på flera utländska aktier som ständigt är i nyheterna. Man skulle ju kunna tro att Nokia, Blackberry (som RIM heter nu), Amazon och Microsoft skulle värderas korrekt eftersom de är så bevakade. Istället dras massan med när dessa företag hypar sina senaste lanseringar.

Ett utmärkt exempel på detta är senaste veckans skriverier om Microsofts (vars aktie borde falla som en sten efter deras ständiga misslyckanden) senaste plattdatorförsök. Microsoft Surface Pro, får vi veta, liksom de ständiga lanseringarna av Lumia-mobilerna, liksom händelsevis också BB 10, "sålde slut direkt". Att det inte är förvånande till att börja med för försenade produkter är inte en hemlighet, liksom det faktum (!) att väldigt få exemplar levereras ut vid premiären. Microsofts framtid som ett företag ens i närheten av nuvarande storlek är beroende av en lyckad övergång till mobila enheter. Man satsar därför stort på Windows 8 i alla versioner. Varför gå på att de inte skulle kunna leverera ut fler än enstaka exemplar till återförsäljarna när de lanserar Surface Pro?

Nåväl, företagen får sina rubriker och låtsas helt överraskade över att efterfrågan översteg tillgången och med dem höjda värderingar och skenet av framgång. Visst vet marknadsförare att vi är hamstrar och inget driver försäljning så som tron att det är svårt att få tag på någonting, men det är inget som skapar succér, bara tillfällig efterfrågan. Nästa vecka vänds blickarna åt ett annat håll. Det är samma taktik som filmbolagen har kört sedan 80-talet- första helgens publiksiffror ska ge sken av framgång, att dessa sedan manipuleras genom att en film man vill satsa på går upp på väldigt många biografer talas det tyst om, siffrorna får tala för sig själva.

Det är en sjuk värld, men också en full av möjligheter, där Apple som går bättre än någonsin slaktas på börsen pga rykten om dess snara undergång och fall medan föredettingar som ovanstående stiger på ren okunskap. Samma sak med Amazon som aldrig får ordning på sin intjäning men ändå värderas upp i stratosfären på den store ledarens visioner.

En illusion av framgång samt verkligheten.

fredag 8 februari 2013

Utdelningens magi

Efter gårdagskvällens diskussioner om huruvida Apple skulle ge ut en referensaktie för varje vanlig aktie som skulle ha en evig rätt till utdelning steg Apples kurs med 3 % på en halvtimme. Det är utan tvekan något magiskt med utdelningar.

Företags utdelande av vinster väcker två olika reaktioner hos investerare. Dels den naturliga att utdelningsaktier i regel är goda investeringar genom att det ofta är bra företag och utdelningarna kan återinvesteras, men också den mindre naturliga- att utdelningarna, framförallt om de är stora, tyder på att företaget inte kan växa längre och är på väg att sakta sjunka ned i dyn.

Båda synsätten är har sina poänger, men viktigast ur ett investeringsperspektiv är att om ett företag anses stabilt och säkert samt på ett förutsägbart sätt över tiden höjer både vinst och utdelningar så kommer marknaden att handla upp aktien tills "räntan", dvs direktavkastningen börjar närma sig en obligation, dvs en betydligt mindre riskfylld placering. Anledningen till detta är förstås både att marknaden diskonterar risken med tiden eftersom historiken som en "säker" utdelare faller på plats, men också eftersom ett företag som regelbundet höjer utdelningen på sikt kan ge betydligt bättre resultat för investeraren än en obligation med en fast kupong.

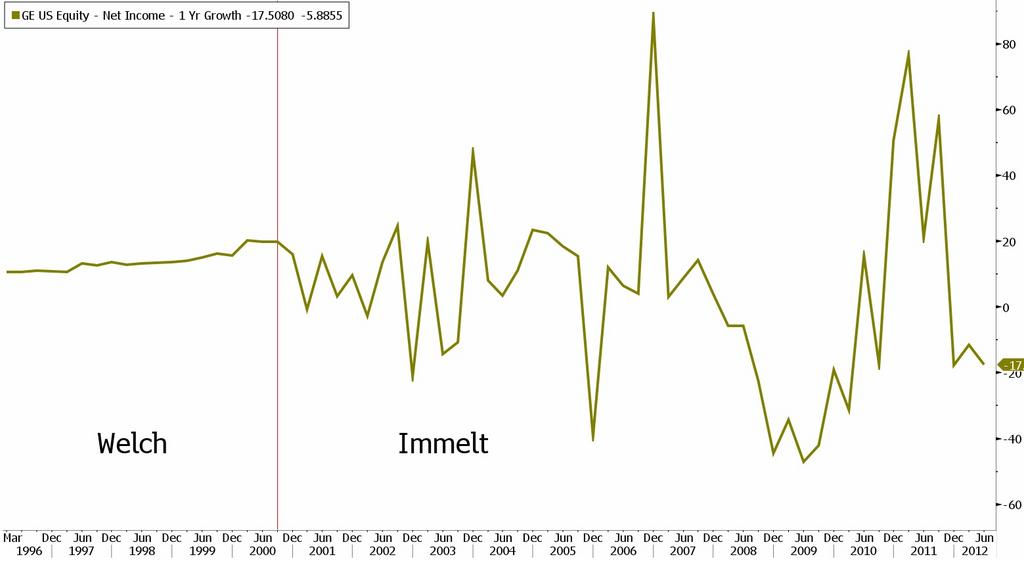

General Electric under Jack Welch var ett bra exempel på en stabil utdelare som hela tiden ökade sin vinst i linje med marknadens förväntningar, med tiden blev det också världens högst värderade företag. Utan tvekan gjorde man sig skyldig till "earnings management" då vinsttillväxten på en log-skala var lika rak som en linjal, vilket naturligtvis inte är sannolikt i längden. Hursom så fungerade det på marknaden. Nedan vad som hände efter hans avgång, aktien har gått därefter trots att GE i grunden är ett enormt stabilt och över tiden synnerligen vinstgenererande företag .

I Sverige behöver man inte gå längre än till H&M och Starbucks för att hitta exempel på hur marknaden värderar dessa företag- PE sällan lägre än 25 ens vid marknadsras eller efter dåliga nyheter från företaget, i goda tider är deras PE betydligt högre. Som jag skrev häromdagen så tror jag Swedbank är på god väg att sälla sig till denna skara som väl bara Handelsbanken bland storbankerna har tillhört hittills- eliten bland aktiebolagen.

Motsatsen till förutsägbarhet är t.ex. Apple som trots enorma vinstökningar de senaste 10 åren handlas runt PE 10 (utan kassan drygt 7) pga att vinsterna trots den bländande historiken inte alls uppfattas som säker. Som jag sagt många gånger tidigare är det min övertygelse att om Apple hade samma vinst och utdelnng som idag, men de senaste fem-sex åren hade stadigt ökat sin vinst och utdelning med 20-25 % så skulle aktien stå dubbelt så högt som idag, med tiden betydligt högre i och med att rädslan för teknik i Apple fall skulle minska.

Ingenting av detta är särskilt rationellt- även om H&M har vuxit stadigt i många, många år så finns det betydande risker även i deras affärsmodell. Mindre förstås än i Apples, men de finns ändå där. Omvänt, att värdera ett företag som genererar sådana enorma kassaflöden och trots väldig konkurrens lyckas hålla betydande marknadsandelar ska inte värderas som ett problembarn.

Likaså att behandla en stor och växande kassa som ett problem är mycket kortsiktigt om inte företaget verkar suget på att kasta bort sina pengar på idiotiska företagsuppköp, à la Microsoft. På sikt kommer alla värden i ett företag att tillfalla ägarna, ingen kommer och stjäl Apples kassa, den kommer att delas ut på ett eller annat sätt.

Vad ska man då lära sig av detta. Troligen kommer Apple aldrig att värderas riktigt rättvist, även om det kommer att värderas betydligt högre än idag om utvecklingen fortsätter som hittills. Troligen kommer som sagt Swedbank att fortsätta att värderas upp eftersom 7 % direktavkastning är alldeles för högt för en stabil utdelare och överhuvudtaget är förstås företag med stabil intjäningsförmåga väldigt goda investeringar även om man får betala en slant för dem, även vid nedgångar.

I prefer to buy excellent companies at reasonable prices

instead of reasonable companies at excellent prices.

Warren Buffett

Prenumerera på:

Inlägg (Atom)