Efter gårdagskvällens diskussioner om huruvida Apple skulle ge ut en referensaktie för varje vanlig aktie som skulle ha en evig rätt till utdelning steg Apples kurs med 3 % på en halvtimme. Det är utan tvekan något magiskt med utdelningar.

Företags utdelande av vinster väcker två olika reaktioner hos investerare. Dels den naturliga att utdelningsaktier i regel är goda investeringar genom att det ofta är bra företag och utdelningarna kan återinvesteras, men också den mindre naturliga- att utdelningarna, framförallt om de är stora, tyder på att företaget inte kan växa längre och är på väg att sakta sjunka ned i dyn.

Båda synsätten är har sina poänger, men viktigast ur ett investeringsperspektiv är att om ett företag anses stabilt och säkert samt på ett förutsägbart sätt över tiden höjer både vinst och utdelningar så kommer marknaden att handla upp aktien tills "räntan", dvs direktavkastningen börjar närma sig en obligation, dvs en betydligt mindre riskfylld placering. Anledningen till detta är förstås både att marknaden diskonterar risken med tiden eftersom historiken som en "säker" utdelare faller på plats, men också eftersom ett företag som regelbundet höjer utdelningen på sikt kan ge betydligt bättre resultat för investeraren än en obligation med en fast kupong.

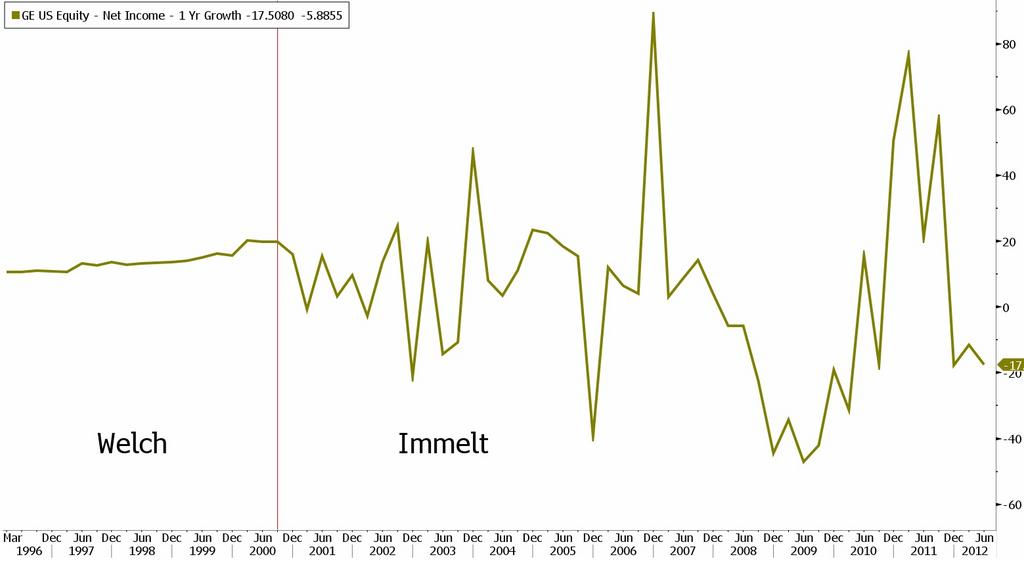

General Electric under Jack Welch var ett bra exempel på en stabil utdelare som hela tiden ökade sin vinst i linje med marknadens förväntningar, med tiden blev det också världens högst värderade företag. Utan tvekan gjorde man sig skyldig till "earnings management" då vinsttillväxten på en log-skala var lika rak som en linjal, vilket naturligtvis inte är sannolikt i längden. Hursom så fungerade det på marknaden. Nedan vad som hände efter hans avgång, aktien har gått därefter trots att GE i grunden är ett enormt stabilt och över tiden synnerligen vinstgenererande företag .

I Sverige behöver man inte gå längre än till H&M och Starbucks för att hitta exempel på hur marknaden värderar dessa företag- PE sällan lägre än 25 ens vid marknadsras eller efter dåliga nyheter från företaget, i goda tider är deras PE betydligt högre. Som jag skrev häromdagen så tror jag Swedbank är på god väg att sälla sig till denna skara som väl bara Handelsbanken bland storbankerna har tillhört hittills- eliten bland aktiebolagen.

Motsatsen till förutsägbarhet är t.ex. Apple som trots enorma vinstökningar de senaste 10 åren handlas runt PE 10 (utan kassan drygt 7) pga att vinsterna trots den bländande historiken inte alls uppfattas som säker. Som jag sagt många gånger tidigare är det min övertygelse att om Apple hade samma vinst och utdelnng som idag, men de senaste fem-sex åren hade stadigt ökat sin vinst och utdelning med 20-25 % så skulle aktien stå dubbelt så högt som idag, med tiden betydligt högre i och med att rädslan för teknik i Apple fall skulle minska.

Ingenting av detta är särskilt rationellt- även om H&M har vuxit stadigt i många, många år så finns det betydande risker även i deras affärsmodell. Mindre förstås än i Apples, men de finns ändå där. Omvänt, att värdera ett företag som genererar sådana enorma kassaflöden och trots väldig konkurrens lyckas hålla betydande marknadsandelar ska inte värderas som ett problembarn.

Likaså att behandla en stor och växande kassa som ett problem är mycket kortsiktigt om inte företaget verkar suget på att kasta bort sina pengar på idiotiska företagsuppköp, à la Microsoft. På sikt kommer alla värden i ett företag att tillfalla ägarna, ingen kommer och stjäl Apples kassa, den kommer att delas ut på ett eller annat sätt.

Vad ska man då lära sig av detta. Troligen kommer Apple aldrig att värderas riktigt rättvist, även om det kommer att värderas betydligt högre än idag om utvecklingen fortsätter som hittills. Troligen kommer som sagt Swedbank att fortsätta att värderas upp eftersom 7 % direktavkastning är alldeles för högt för en stabil utdelare och överhuvudtaget är förstås företag med stabil intjäningsförmåga väldigt goda investeringar även om man får betala en slant för dem, även vid nedgångar.

I prefer to buy excellent companies at reasonable prices

instead of reasonable companies at excellent prices.

Warren Buffett

Jag är benägen att hålla med dig om Swedbank. Att de bestämt sig för att dela ut 75% av vinsten gör att värderingen troligen kommer bli högre än den historiskt varit. Investerare som letar utdelning kommer att flockas till högutdelare i ett läge där räntorna är superlåga.

SvaraRaderaFör tre år sedan värderade jag Swedbank väldigt konservativt, mitt antagande var att de skulle nå forna dagars vinst, dvs ung. 12 miljarder och att de därför skulle värderas till 1.5 gånger Eget Kapital som de också historiskt gjort. Min värdering landade på 120 till 150kr. Nu har vi alltså nått den men det är rimligt som du säger att utdelningen lockar till högre värderingar framöver.