De som avfärdar de återkommande uppgifterna om att Fingerprints kunder inte alls säljer som Fingerprints VD (som tydligen kan se två månader in i framtiden) aviserade för några veckor sedan gör det mot bättre vetande.

Dels finns anekdotiska rapporter om fortsatt dålig försäljning men framförallt ökar blankningen hela tiden. Nu är nästan 18 % av aktierna blankade. Skälet till detta är förstås att vissa vet mer än andra. Sannolikheten att det är de trogna aktieägarna som vet bäst får nog bedömas vara låg.

|

| Bildkälla: Insidevoice.se |

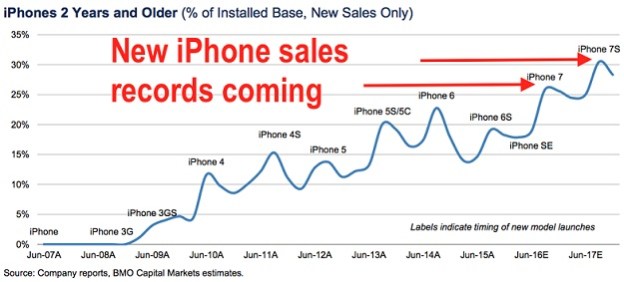

Jag har följt iphoneförsäljningen noga de senaste åren och de rykten och uppgifter om lägre försäljning av mobiltelefoner än marknaden räknat med stämmer i regel väldigt bra. Detta har vi f.ö. sett för Samsung också de senaste åren. Det är hedgefonder och andra med djupa fickor som köper denna information av chefer i underleverantörsledet. Med tanke på vilka pengar man kan tjäna på att blanka en tungt omsatt aktie innan den reagerat på kommande dåliga nyheter så är det lätt att inse vilka sidoinkomster dessa herrar får när de läcker sann information.

Två typiska exempel är när iPhone 5 respektive 6S hade släppts. Iphone 5 var den första med fyratumsskärm och troddes få ett fantastisk mottagande och sälja mer än 60 miljoner under julkvartalet 2012. iphone 6S antogs fortsätta den enormt starka trend som iPhone 6 startat. I båda fallen blev det helt annorlunda.

Apple toppade på 100 dollar (700 pre split) den 19 september 2012 varpå den började reagera på de uppgifter som sipprade ut i en strid ström från Asien. När sedan julkvartalet presenterades och rapporterna visade sig vara sanna började aktien en utförslöpa av gigantiska mått och föll ända ned till 55 dollar på sommaren. Detta möjliggjordes förstås av nya läckta dåliga nyheter som hjälpte på en redan tung blankning i aktien.

Mycket lik var situationen för iphone 6S förra vintern då ryktena och rapporterna i media om nedskalade komponentorder sänkte AAPL från över 120 ned till 95 från december till januari.

|

| Ett antagande som visade sig stämma för 2016 i varje fall. |

Naturligtvis är inte alla rykten sanna men de som gäller Apples iPhone-försäljning har i regel stämt rätt bra. Felen har mest handlat om mer specifika detaljer som vilka funktioner som den nya modellen kommer att ha, dvs sådant som en underleverantör kan ha dålig koll på under utvecklingen av modellen då många leverantörer kontrakteras för utveckling av komponenter av vilka vissa inte hamnar i den slutliga produkten. Rå data på hur mycket som säljs är däremot som sagt i regel sann. Alla tillverkare har massor av underleverantörer och försäljningen tvärstannar när lager har byggts upp.

Dessutom, och det är mer spekulativt från min sida, tycker jag att VD:s svar i SvD är lite märkliga. Det låter som om han även talar om sitt eget lager och inte bara kundernas. Fingerprint har enligt den berömda boken tidigare rapporterat försäljning som inte har gått ut till kund och skulle det vara så att både Fingerprint bokat för mycket försäljning och kunderna sitter på egna lager så kan försäljningen tvärdyka nu. Jag tycker öht att det låter märkligt att kunderna skulle ha tagit flera månaders behov i leveranser från FING när deras försäljning föll kraftigt.

|

| Rykten går förstås åt andra hållet också. |

Normalt är förstås att man snabbt reducerar order från underleverantörer så att man inte blir sittande på komponenter som snabbt kan bli inkuranta pga utvecklingen av nya modeller. Jag har varit med om alla möjliga tveksamheter vid kvartalsslut på de företag jag jobbat. På både HP och GE slog man regelmässigt på ett inköpsstopp några veckor före kvartalsslut och på första företaget jag var bröt man faktureringen flera dagar efter månadsslutet. Att man bokar upp försäljningar som man "vet" ska komma för att få "bra siffror" kvartal för kvartal trots att försäljningen är ojämn är inget problem för företaget så länge försäljningen är stabil eller ökar, men när försäljningen sjunker, vilket är fallet just nu, så blir det problem. I värsta fall riktigt stora problem.

De som tror mer på ett företag vars ledning på senare tid har haft väldigt svårt att komma med vettiga prognoser ens på mycket kort tid istället för hedgefonder som får betalt bara om de har rätt är naiva. Visst kan aktien komma att tryckas ned så mycket att nästan vilken Q1-rapport som helst gör marknaden glad men dit har vi nog en bit kvar att gå. Om, vilket jag tror, rapporten blir mycket dålig och man därtill måste korrigera ned omsättningsprognosen för helåret, vilket är omöjligt att veta om man gör men det är i varje fall sannolikt, så kan aktien i värsta fall halveras igen.

Vad många av de mest troende i Fingerprint uppenbarligen inte begriper är att aktier i företag med kort vinsthistorik både kan tiodubblas på kort tid och falla med 90 %. När marknaden tror att det inte finns någon gräns för hur mycket företaget kommer att sälja och tjäna, som under 2015, är inget pris för högt när alla ska in. Omvänt, som nu, när marknaden inte längre litar på ledningen och tror att efterfrågan och marginalerna faller snabbt så finns nästan ingen botten. Inte ens en utdelning kan hålla emot om marknaden tror att utdelningsnivån inte är hållbar. Skulle FING överraska positivt på något sätt kan det förstås som alltid gå snabbt uppåt när blankarna ska täcka sina positioner, men det är verkligen ingenting annat än spekulation.

Det bästa för de kvarvarande ägarna vore nog om bolaget köptes upp av en större konkurrent eller någon annan som vill åt tekniken och personalen. Visst kan aktien (nu på en tredjedel av ATH) repa sig om man bara är inne i en svacka och sedan ökar försäljningen och vinsten mot en stabil nivå som marknaden vågar lita på. Sannolikheten att detta sker på en för aktieägarna trevlig nivå är dock rätt låg som det ser ut idag. FING kan mycket väl komma att handlas under 40 kronor i närtid och än lägre på sikt.

Mycket bra analys, som alltid.

SvaraRaderaTack för det!

RaderaOch därför är det naturligt att bolaget breddar sitt kunderbjudande till mer än en nisch. Varken Samsung eller Apple är ju direkta kunder till bolaget. Samtidigt ger det en bild om marknaden, där kan jag hålla med.Hur det återspeglar aktiepriset nästa vecka/nästa år överlåter jag till spåkärringarna. Uppenbart är att blankningen i FING är att betrakta som "ingen rök utan eld".

SvaraRaderaDen här kommentaren har tagits bort av skribenten.

SvaraRaderaBra koll på läget. Dock så är mobiltelefoner inget som fing baserar sin framtid på. Fing är bra på tidig del av tillämpningars plc och moget stadium är naturligt att tappa. 40 kr hade kunnat vara ath om marknaden hade fattat detta. Även det en mycket fin resa. Alla hade varit nöjda och glada och förväntat sig en möjlig lång resa mot 45kr. Nuvarande kursresa är helt naturlig för ett förhoppningsbolag

SvaraRaderaProblemet är väl att smartphones är världens största marknad så vad kan ersätta den?

RaderaMmm den är stor. Men hur menar du när du skriver världens största marknad? Volymvärde eller bara volym? Självklart så finns det ju fler pinkoder och andra nycklar än smartphones både nu och framåt. En sensor per smartphone blir ju inte så många när man jämför med en sensor per kredit- debit- tank- betal- id-kort, alla dina nycklar på knippan, postlådor, garage, villor, lgh, bilar, cyklar etc. Listan kommer att öka kontinuerligt.

SvaraRaderaSensorn är billig och jag kan tänka mig att den kommer att sitta precis överallt.

Jag har en liten lång post på under 1% och är beredd på att förlora hela. ;)