På tisdag släpper Apple sin rapport för julkvartalet (kommentar till den förra finns här) och två saker kommer att avgöra om den blir bra eller väldigt bra: iphone och dollarkursen. Iphone för att de två nya modellerna enligt alla estimat och anekdoter som kommit hittills har visat på inte bara rekordförsäljning utan att de har massakrerat de olika marknaderna, t.o.m. i Samsungs hemland Korea (!!), som en B52-räd, och trängt undan Samsung och de andra. Dollarkursen eftersom USD har stigit kraftigt mot alla valutor och även om det innebär lägre kostnader för inköp så medför den lägre intäkter också och totalen blir den hårda "fx-headwind" som Apples CFO Luca Maestri varnade för i senaste analytikerkonferensen. En del av detta motverkas av terminskontrakt, men en effekt på resultatet kommer det ändå att bli utan minsta tvekan.

Antalet iPhone som sålts är detsamma som antalet som tillverkats eftersom man inte kom i balans förrän i januari nästan fyra månader efter introduktionen. Med tanke på de väldiga investeringar Apple har gjort inom tillverkningen senaste åren så är det svårt att tro att man tillverkat och sålt färre än 70 miljoner iPhone. Minst lika viktigt är förstås styckepriset ("ASP") som denna gång påverkas kraftigt av den nya modellen som gör att folk köper en mycket högre andel av de dyraste modellerna, men detta förstärks detta år, troligen väldigt mycket av två stora förändringar.

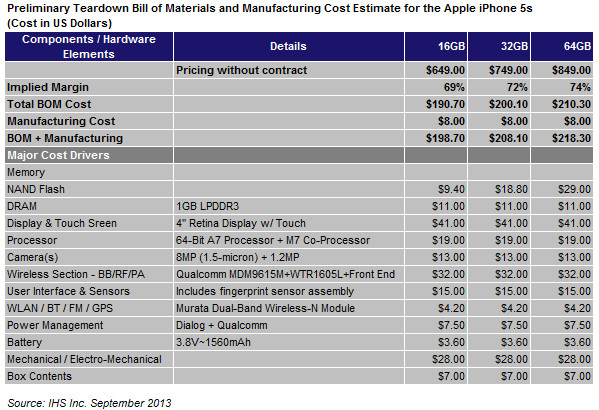

"Alla" trodde att Apple inför iPhone 6 skulle hoppa upp ett steg i lagringskapacitet från 16, 32 och 64 GB (där varje uppgradering kostar 100 dollar) till 32, 64 och 128 och bibehållet pris. Nu är ju Apple Apple och bra mycket smartare än så. Man behöll 16, men tog bort 32 och första uppgraderingen blev till betydligt mycket aptitligare 64 GB följt av 128 GB. De 16 GB som varit de absolut mest vanliga valet är idag för lite för de flesta och nu lockas de istället av den saftiga fyrdubblingen. Detta har uppenbarligen fått långt fler att uppgradera varför 64 GB har varit den med längst leveranstid sedan starten.

Detta är förstås guld värt då vinstmarginalen är uppåt 90 % på varje uppgradering. Nästa guldgruva är iPhone 6P som även om den "bara" är kanske 20-25 % av totalen säljs för 100 dollar (som alltid mer i utlandet) mer än iPhone 6 medan tillverkningskostnaden ökar klart mindre (oklart dock hur mycket). Allt detta ger starkt stöd till det genomsnittliga försäljningspriset.

Att det har varit jul påverkar förstås all försäljning, to.m. iTunes, och vi kan se fram emot nya rekord för Mac, App Store, tillberhör m.m. men säkerligen ett visst tapp, kanske 10-15 % för iPad som inte kom med någon revolutionerande nyhet detta år och överhuvudtaget drabbas av att den initiala rushen när alla skulle skaffa sin första iPad och många snabbt uppgraderade till 2 och 3 nu mest liknar Mac, långa uppgraderingscykler och därför inte alls samma utveckling som iPhone. iPhone gick långsamt första två åren och satte sedan av på en resa mot stratosfären som bara fortsätter, medan iPad gick väldigt bra från start, steg långt snabbare men ligger nu runt 13-14 miljoner per kvartal och ytterligare tio miljoner under julkvartalet.

Hur iPad kommer att utvecklas är förstås inte säkert, men den är här för att stanna och kommer att fortsätta vara en mycket viktig del av Apple det närmaste decenniet. Alla "talking heads" som nu efter minskningar runt 10 % sjunger iPads död och PC:ns eviga dominans har ingen aning om vad de pratar om.

För aktiekursen kommer förstås förutom senaste VPA som alltid utsikterna för marskvartalet att vara väldigt viktiga. Jag tror att man kommer att guida starkt- iPhone säljer som aldrig förr och det kinesiska nyåret kommer att ge stöd, Apple Watch kommer att lanseras och i vilket fall ge vissa intäkter där man hittills bara haft utvecklingskostnader och vissa intäkter kommer från Apple Pay och annat som analytikerna i regel blundar för.

Analytikernas snitt för VPA är tydligen 2,56 att jämföra med 2,07 för ett år sedan, vilket är en fantastisk uppgång på 24 %, men jag tror inte att det räcker. 2,70 känns mer troligt beroende på det ovanstående, framförallt iPhone förstås, men också tack vare de enorma återköpen. Detta är väldigt svårt att räkna på men förra kvartalet lade man 17 miljarder dollar på återköp, vilket gav en fin skjuts upp när man på bara det kvartalet pensionerade ungefär 3 % av sina aktier. Det kanske inte blev lika mycket detta kvartal, vem vet, men ett par procent färre aktier att dela upp vinsten på känns troligt.

Hur aktiekursen går är väldigt svårt att sia om. Handeln på Apples rapporter och presentationer karakteriseras av ständiga försök att göra en snabb vinst och sedan dumpa aktien. När det blir trångt vid utgången har aktien en tendens att falla snabbt. Detta har ingen betydelse alls för investerare värda namnet. Apple är på väg mot en biljon dollar, och förr eller senare kommer aktien att värderas i linje med den pengapress företaget är.

Jag håller med om att allt tyder på att rapporten borde bli väldigt bra. Det är verkligen skördetid för Apple nu. I avvaktan på att de skulle lansera en iPhone med lite större skärm valde många Asiatiska konsumenter att köpa en Androidlur men nu slår pendeln snabbt tillbaka och en kunderna flödar till iPhone medan Samsung kör rakt in i bergväggen.

SvaraRaderaJa det har en mkt stor betydelse för försäljningen i år. Storleken på skärmen har varit Samsungs enda konkurrensfördel att tala om och nu är den för alltid borta. Finito för Samsungs smartphonevinster.

RaderaTack för en fantastisk analys, och så nära verkliga utfallet! Grattis

SvaraRaderaDet gick ju bra det där!

SvaraRaderaUrsäkta väldigt sen publicering. Ja, onekligen.

Radera