VI värdeinvesterare fnyser rätt ofta åt hur företag med mycket hög tillväxt men ingen eller liten vinst uppvärderas av marknaden år ut och år in. "PE nu uppe i 666, bisarrt" är inte helt ovanligt att läsa på Twitter och visst finns det fog för kritiken när marknaden tar ut alldeles för mycket alldeles för tidigt, men jag har börjat tänka om i vissa av dessa fall.

Främsta skälet till att jag vill moderera min inställning är mycket enkel. Det är att tillväxt som kan leda fram till en monopolliknande grepp över en ny marknad är värt att betala ett högt pris för eftersom om företaget lyckas lägga marknaden under sig lär det också kunna skörda frukterna av sin framtida dominans. Företag dödas av konkurrens och frodas fantastiskt om man får (mer eller mindre) monopol. Värdet av detta är alltså otroligt högt och skall förstås premieras rejält av marknaden.

Det går alltså absolut inte att dra alla typer av tidig tillväxt utan vinst över en kam. Det är enorm skillnad på när marknaden belönar tillväxt i en marknad som fingeravtrycksscanners och när den belönar den som uppenbarligen är på väg att skaffa sig en monopolliknande dominans på konsumentmarknaden i USA som Amazon eller web-tv (on demand) som Netflix.

I Fingerprint Cards fall fanns det som jag skrivit många gånger tidigare ingenting alls som tydde på att tillväxten skulle kunna leda till mer än ett temporärt monopolliknande tillstånd. High tech-komponenter är mycket enkla att kopiera och oavsett vilken produkt de skall sitta is så kommer de större kunderna att pressa priserna genom att ställa producenterna mot varandra. Det som är sant för Fingerprint är förstås sant för många andra vars tidiga dominans och medföljande aktie-hype med tiden bröts brutalt. Helt oavsett om man får ordning på skutan igen, vilket jag starkt betvivlar, så var utvecklingen 2015 kraftigt överdriven och riskfylld för investerare, oavsett hur pålästa de var.

Fingerprints aktiekurs var en bubbla- den stämde inte överens om vad vi under 2015 kunde rimligen anta att företaget skulle tjäna långsiktigt utan drevs av get rich quick-mentalitet. Kanske kommer nedanstående exempel också att korrigeras ned om förväntningarna inte infrias, men de är betydligt mer korrekta än FING:s.

För Amazon är fallet helt annorlunda. Man har genom att vara tidigt ute och börja med enkelt distribuerade produkter som böcker och tidigt expandera till flera stora marknader skapat sig en mycket stark ställning på marknaden och i kundernas medvetande. Att använda alla kassaflöden till expansion och uppbyggande av enorma distributionscentraler istället för att göra vinst var helt korrekt. Om Amazon lyckas så kommer de att kunna skära emellan i en gigantisk omsättning utan att någon har chansen att på allvar utmana dem i närtid.

|

| Amazons aktiepris följer inte oväntat... |

|

| ...deras försäljningstillväxt. |

Netflix tjänar inte heller mycket pengar då de istället satsat på att expanera globalt med sina attraktiva priser och egen produktion av unikt material (nästa år enorma sex miljarder i budget). Deras PE är gigantiskt men om de lyckas skaffa sig en mycket stark ställning globalt så kommer vinsten troligen att stiga på samma sätt som när Microsoft i många år lät bli att införa kopieringsskydd på sina produkter. Man förlorade en hel del pengar initialt men sedan hade Microsoft nästan monopol genom att edra produkter spridits globalt.

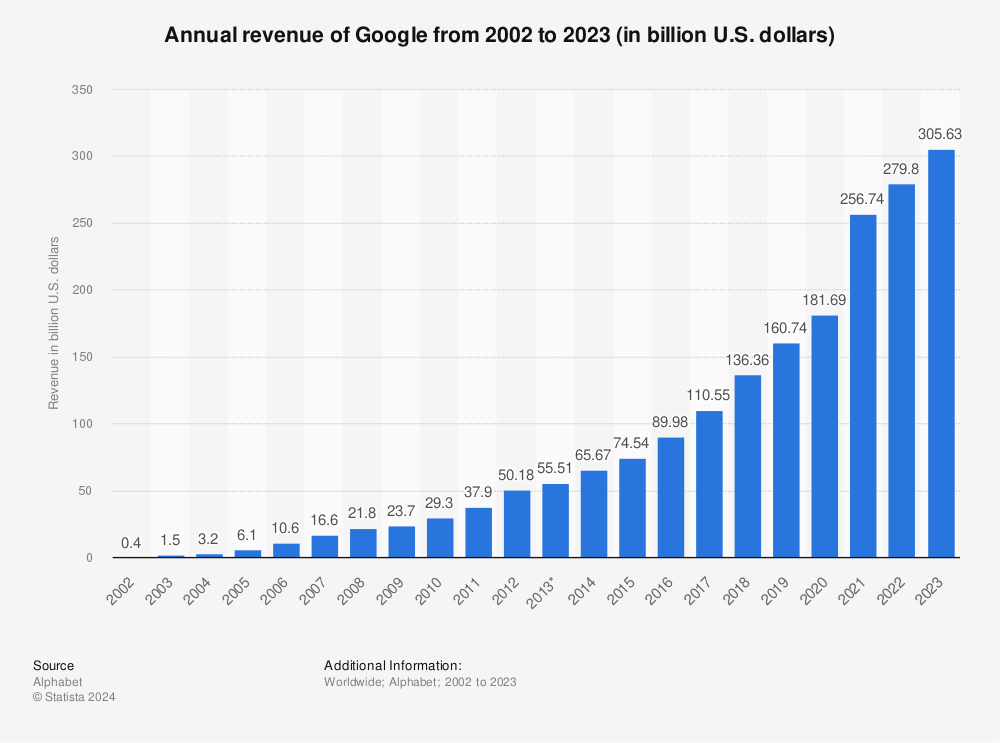

Google är förstås ett annat utmärkt exempel. De använde sina intäkter till att slå undan benen på konkurrenterna och investera ofattbara summor i serverparker och är idag helt ohotade i sin dominans över sökning. En tjänst som jag t.ex. använt för att hitta dessa grafer nu. (Sen kan man förstås tycka vad man vill om deras gigantiska kostnader för produkter och idéer som samtliga inte bär frukt, men ingen kan konkurrera bort dem för sökningar och de tjänar multum idag på det de gjorde tidigare).

Man lär så länge man lever och den viktiga slutsatsen här är lika enkel som självklar- att man kan få gigantisk avkastning om man hittar vinnarna i tid. Jag har inga som helst avsikter att börja med tillväxtinvestering i någon större omfattning, men jag skulle vara villig att lägga lägre procenttal av min portfölj i de framtida tillväxtcase som jag tror kan ge en monopolposition i lovande marknader. Det finns helt klart fall där vinsten skall sättas på undantag och tillväxten helt korrekt premieras av marknaden.

Bra inlägg, men du var väl extremt kritisk till t.ex. Facebook tidigare?http://fundamentalanalys.blogspot.se/2011/01/facebook-aktien-it-bubblan-redux.html

SvaraRaderaDär kan man ju verkligen prata om ett bolag som pga sin affärsmodell hade chans på en monopolliknande ställning, och aktien har tredubblats sedan notering.

Känns lite som att du vänder kappan efter vinden. Tack annars för en mycket bra blogg.

Ja, absolut ett bra exempel på där jag nu tänkt om. FB har en fantastisk position de skördar frukterna av idag.

RaderaTillväxt är en otroligt värdefull egenskap i ett bolag om den är uthållig. Problemet är bara känsligheten i alla modeller som tar hänsyn till hållbar tillväxt. Någon procentenhet i förändrat antagande kan leda till fördubblingar och halveringar av motiverade värden.

SvaraRaderaBolagen du pekar på är väldigt välrepresenterade i mina barns portföljer, medan jag själv har lite svårt att räkna hem dem.

Jag brukar inte räkna mycket utan förlitar mig mest på allmänna antaganden och i dessa fall är det nog enbart sånt som funkar. Man får tyda tecknen på att just denna tjänst, sim Facebook, kommer att bli den dominerande plattformen och sedan fundera på vilken vinst nuvarande värdering verkar ta ut. Om det är mycket mindre än vad man rimligen kan tjäna sim en av världens största anninsplattformar så är det köpläge. Hypen får man på köpet.

RaderaSkulle inte köpa de ovanstående idag men nån liten post i barnens depåer vore nog inte fel så tack för den idén.

Självklart måste man ta hänsyn till tillväxten, men man får inte glömma bort kostnaderna för att skapa den tillväxten samt de risker som är förknippade med utvecklingen.

SvaraRaderaDen traditionella värdeinvesteringsfilsofins för- och nackdelar togs bl.a. upp i en podcast jag kan rekommendera för den som är intresserad av aktievärderingsfrågor:

https://www.bloomberg.com/news/audio/2016-10-28/ritholtz-s-masters-in-business-aswath-damodaran-interview

Mvh Mattias

Tack för tips, ska lyssna!

RaderaJag älskar tillväxt men vill helst inte betala för den. Tidigare tyckte jag att paradoxen var ganska enkel att hantera genom att fokusera på småföretag. Betalar man P/E 15 för ett bolag som växer med 20 % per år och god kassakonvertering räcker det i princip med en korrekt prognos för innevarande år och kommande år för att bolaget ska bli en stabil kassako där avkastningen är viktigare än marknadens värdering och jag kan sova gott.

SvaraRaderaNär P/E-talen på den här typen av bolag börjar närma sig 30 krävs det snarare en korrekt fem årsprognos innan samma läge uppnås och det är en tidshorisont där väldigt få prediktioner slår in.

Grejen är ju bara att man helt frånsäger sig möjligheten att en dag göra en jättevinst på ett företag med nollvinst men mkt intressant tillväxt om man säger tvärnej till "höga" PE. Jag vill inte göra det.

RaderaJag var lite dum när jag skrev min kommentar. Ditt bolag handlar ju mer om bolag som återinvesterar hela sin vinst och därför ser dyra ut än om bolag som får en hög värdering på grund av tillväxt.

RaderaHittills har jag varit dålig på att titta på "nollvinstbolag". Jag har helt enkelt svårt att lita på bolag och har inte ens tittat på Netflix/Amazon/Zalando medan jag blev för orolig när jag sålde av G5 Entertainment i somras eftersom jag (precis som för Netflix/Amazon/Zalando) var orolig för om de verkligen kan ställa om till lönsamhet. Det bolag som kommer närmast en riktig snöbollsinvestering som du beskriver är nog Judges Scientific men där är det relativt lätt att utvärdera lönsamheten (https://2.bp.blogspot.com/-FAqjnVjQgCQ/VxqrhPXnaXI/AAAAAAAACPQ/GRvOc5A_IBISoHohscrEU6ydEiAZ1d67wCLcB/s1600/Judges.png).

Som hemläxa efter att ha tänkt över ditt inlägg ytterligare en gång ska jag därför nog sätta mig och titta på Fevertree Drinks som har potential att vara ett frivilligt nollvinstbolag som du beskriver.

Tyckte du lät lite extrem i första kommentaren. 😉

RaderaEn kompis beskrev mig som centerextremist på gymnasiet... Men det var innan de radikaliserade.

RaderaSkämt åsido så tycker jag att min första kommentar är jättebra som svar på helt andra blogginlägg. Däremot blev det goddag yxskaft i det här fallet eftersom det handlade om fel typ av bolag.

Problemet som jag ser det är investeringar i nästan alla snabbväxande (+20-30% tillväxt per år och p/e över 30 eller negativt) bolag blir spekulativt. Du kan absolut gilla vad Netflix gör, men hur ska du kunna veta om Apple eller Google inte lanserar en liknande tjänst inom ett år? Visst kan du ha "monopol", men det kommer alltid konkurrenter och konsumenter brukar vara mer lättrörliga än ex. biltillverkare som behöver en speciell bult. Eller hur ska du kunna veta om Spotify kan höja priset från 99 kr per månad till 129 kr per månad när de växt klar?

SvaraRaderaHur jag än vrider och vänder på det blir det spekulation och ren gissning när man investerar i den här typen av bolag.

Om jag själv skulle investera i det skulle jag nog helt enkelt allokera en viss summa och investera brett samt inte kolla alls på IS/BS eller affärsmodell.

Ja, det finns ett större mått av spekulation i detta men samtidigt är ingen investering utan ett viss mått av detta. Att H&M skulle vara en stabil placering har visat sig högst tveksamt på senare år trots vad vi nästan alla trodde.

RaderaOm man bara går på siffrorna blir det svårt att se dessa hjältar i tid, men om man lyfter blicken lite och försöker dra logiska slutsatser så var det rätt troligt att Google, Facebook, Twitter osv skulle nå dominans utom sitt område när man såg hur de blev allt mer populära och dominanta.

De som var vaksamma på hur ipod började dyka upp i var mans hand kunde redan 2002 göra ungefärliga men väldigt positiva projektioner om hur det skulle påverka Apples nedersta rad att man uppenbarligen var på väg at komplettera sin stabila Mac-försäljning med en helt ny, väldigt lönsam verksamhet- ipods och musikförsäljning. Visst var det lite spekulativt men den observante och intresserade följaren hade här inga problem att slå marknaden med hästlängder.

Frågan är ju vad dagens iPod är? Vilka trender är aktuella? Blir det VR glasögon, molnlicenser, Pokémon?

SvaraRadera